科创板首例CDR终于要来了!

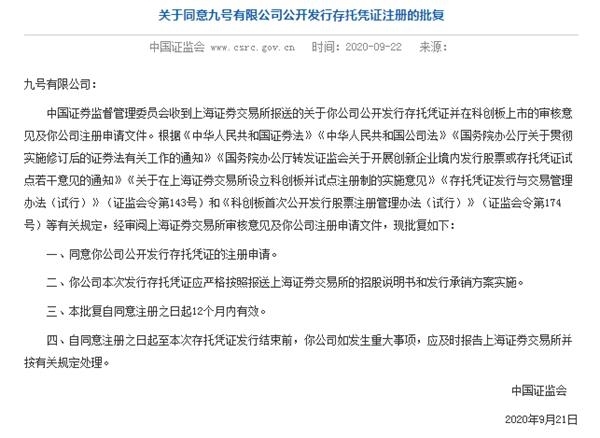

昨日晚间,证监会发布公告称,同意九号有限公司(即“九号智能”)科创板公开发行存托凭证注册。

这意味着,九号智能将成为第一家通过发行CDR(中国存托凭证)的形式登陆科创板的红筹企业。

什么是CDR?

CDR,即Chinese Depository Receipt,中国存托凭证。是红筹公司回A股市场IPO的路径之一。

所谓红筹公司,是指注册地在境外、主要经营活动在境内的企业。此前,中概股在不拆红筹架构的情况下在境内直接上市难度较大,境内证券监管部门出于拟上市主体控制权、股权清晰等方面的考虑,会要求红筹企业在拆除红筹架构、控制权回归境内后再申请境内上市。

但自2018年3月30日,国务院办公厅转发证监会《关于开展创新企业境内发行股票或存托凭证试点的若干意见》(以下简称《CDR试点意见》)后,符合一定条件的企业不用拆除红筹架构便可直接在境内上市并发行股票或存托凭证。

境外(包含中国香港)上市公司将部分已发行上市的股票托管在当地保管银行,由中国境内的存托银行发行、在境内A股市场上市、以人民币交易结算、供国内投资者买卖的投资凭证,从而实现股票的异地买卖。

2019年3月1日,上交所发布的设立科创板并试点注册制相关配套规则明确了红筹企业上市标准。规定符合《国务院办公厅转发证监会关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》(国办发〔2018〕21号)规定的相关红筹企业,可以申请在科创板上市。

此后,监管层也多次发布文件,完善和补充红筹企业在境内资本市场上市的流程和标准。

其中科创板对“营业收入快速增长”的认定有四套标准:

1、最近一年营业收入不低于人民币5亿元的,最近3年营业收入复合增长率10%以上;或者

2、最近一年营业收入低于人民币5亿元的,最近3年营业收入复合增长率20%以上;或者

3、受行业周期性波动等因素影响,行业整体处于下行周期的,发行人最近3年营业收入复合增长率高于同行业可比公司同期平均增长水平。

4、处于研发阶段的红筹企业和对国家创新驱动发展战略有重要意义的红筹企业,不适用“营业收入快速增长”上述要求。

九号智能成首家发行CDR上市公司

9月22日晚间,证监会发布公告称,同意九号有限公司(即“九号智能”)科创板公开发行存托凭证注册。

目前 CDR在我国境内资本市场尚无先例,属于市场创新产品,九号智能作为国内首家打头先锋,受到广泛关注。但事实上,其IPO之路却较为坎坷,期间经历了2次中止审核、3轮问询,近期才终于完成注册。

2019年4月17日科创板第一批申请,获得受理,4个月后的8月19日进入问询环节;

2020年1月31日,因发行上市申请文件中记载的财务资料已过有效期,需要补充提交而被中止审核;

4月20日,中止审核情形消除,上交所恢复审核,直至6月12日其首发申请才获得上市委员会通过,而科创板早期申报的公司早已上市一年,不可谓不扎心。

而究其原因,则是九号智能采用VIE架构、AB股结构,并计划发行CDR上市,复杂程度可见一斑。

据了解,九号智能原名“九号机器人公司”,是一家专注于智能短交通和服务类机器人领域的创新企业。总部位于北京,于 2014 年 12 月 10 日在开曼群岛注册,主营业务为各类智能短程移动设备的设计、研发、生产、销售及服务。公司产品主要包括智能电动平衡车、智能电动滑板车、智能服务机器人等。

今年7月21日,公司提交招股说明书注册稿的同时,将名字修改为“九号有限公司”。

招股书显示,作为一家注册地在开曼群岛的公司,九号智能发行人的全资子公司纳恩博(北京)为外商投资企业,由于中国法律法规限制外商投资增值电信业务,因此发行人通过协议控制架构以VIE公司鼎力联合从事增值电信业务,通过一系列合约安排取得其实际控制权并取得运营所得的经济利益。目前,鼎力联合及其子公司主要负责平衡车及滑板车的研发、生产,是其最为重要的境内生产主体。

也因此,公司采用特殊投票权结构,A类普通股持有人每股可投1票,而B类股份持有人每股可投5票。

公司目前的实际控制人为高禄峰和王野。其中高禄峰担任公司的董事长兼CEO,通过持有 Putech Limited、HctechI、HctechIII 合计控制公司 B 类普通股股票 839.84 万股,占公司已发行总股本的 13.25%;而王野则担任公司董事兼总裁,通过持有 Cidwang Limited、HctechII合计控制公司 B 类普通股股票 975.63 万股,占公司已发行总股本的15.40%。

两人合计占公司投票权的比例为66.75%,为公司实际控制人,两人都毕业于北京航空航天大学,2012年共同创立公司。

本次九号智能拟向存托人发行不超过7,040,917股A类普通股股票,作为拟转换为CDR的基础股票,占CDR发行后总股本的比例不低于10%。基础股票与CDR之间的按照1股/10份CDR的转换比例进行转换。

但由于公司具有红筹及VIE架构且存在表决权差异安排,九号智能选取第二套上市标准,即预计市值不低于人民币50亿元,且近一年营业收入不低于人民币5亿元。据招股书介绍,根据2017年9月融资估值,公司估值超过100亿元人民币,且2018年公司营业收入达到42.48亿元,满足上述上市条件。

3年亏损26亿,小米是其最大客户

据招股书介绍,九号智能主要产品分为智能电动平衡车、智能电动滑板车、服务类机器人及其他产品系列。

2016年至2018年,公司营业收入分别达到11.53亿元、13.81亿元及42.48亿元,年均复合增长率达到91.95%。

然而,尽管公司三年来业绩持续增长,但公司也三年里持续亏损达26亿。2016年至2018年,公司连续三年净利润亏损,分别为-1.58亿元、-6.27亿元和-17.99亿元。截至2018年12月31日,公司净资产也为负,为-32.30亿元。

其中值得注意的是,2016年至2018年,公司连续三年对小米的销售收入均大于同期营业收入的55%。

财务数据显示,2016年至2018年九号智能的营业收入分别为115,287.77万元、138,130.14万元、424,764.87万元。2016年至2018年对小米的销售收入分别为64,278.34万元、101,884.39万元和243,418.10万元,分别占同期营业收入的55.75%、73.76%和57.31%。

作为一家小米生态链企业,九号智能曾于2016年12月推出“米家电动滑板车”,并与其建立了持续的稳定的合作关系,但这也意味着,公司每年产品受大客户需求波动影响较大,较高的大客户依存度,使得公司不能形成独立的业务结构的同时,抗风险能力也较弱。

不仅如此,招股书还显示,小米系两大投资机构位列其前十大股东,顺为和People Better分别持有公司10.91%A类股股份,对应表决权比例均为5.08%。

因此,本次九号智能的CDR发行,也算通过迂回的方式圆满了雷军的CDR之梦。

早在2018年3月30日,证监发布《CDR试点意见》后,雷军决定做国内CDR第一人。于是小米在美国火速退市回国报CDR。

然而,证监会的严格84问后,小米经过反复慎重研究,决定分步实施在香港和境内的上市计划,即先在香港上市之后,再择机通过发行CDR的方式在境内上市。为此,公司将向中国证券监督管理委员会发起申请,推迟召开发审委会议审核公司的CDR发行申请。

而本次九号智能的CDR发行,也再度壮大了雷军的投资版图。其旗下的企业近年来在资本市场上收获频繁。除了自家的金山办公、金山云分别在科创板、纳斯纳克上市外,小米生态链企业中也有石头科技、光峰科技两家登陆科创板。九号智能的即将加入,又为雷军再添一员猛将。

(文章来源:中国基金报)

官方微信

官方微信 企鹅号

企鹅号 财富号

财富号 大风号

大风号