金融投资网讯(记者 张璐璇)国家统计局公布的数据显示,5月份主要宏观指标延续回升势头,工业增加值增速上升,投资、消费跌幅收窄。交通银行金融研究中心首席研究员唐建伟、高级研究员刘学智分析认为,随着需求逐渐改善,经济增长动能正在恢复,预计二季度经济有望实现小幅度正增长;供给恢复快于需求,稳内需政策仍需发力。

工业生产加快,工业增加值增速稳步回升到接近正常水平

5月份工业增加值增速上升到4.4%,比上个月上升了0.5个百分点。在疫情得到有效控制的前提下,随着复工复产深入推进,工业生产持续加快。多数行业的生产已经显著恢复,整体制造业增加值增长5.2%,41个大类行业中有30个行业增加值同比实现增长。高技术产业增加值增长8.9%,部分新兴产业增长很快,3D打印设备、智能手表、集成电路圆片、充电桩等增速均在70%以上。与基建相关的建筑工程机械、建筑原材料等工业行业生产显著提速,建筑工程用机械产量同比增长38.4%,原材料类行业增加值同比增速加快到5.5%,水泥同比增长了8.6%。

唐建伟、刘学智认为,当前工业生产总体恢复向好,逐渐接近到正常水平,预计二季度工业增加值将保持增长势头。5月以来高频数据显示生产继续改善,全国高炉开工率逐渐上升到70.44%,比上个月上升近2个百分点,高于去年三、四季度水平。六大发电集团日均耗煤量上升到65万吨/日左右,同比由跌转正,日均涨幅在7%左右。随着各项政策措施逐步落实,预计二季度工业增加值增速将进一步适度加快。影响工业生产的最大不确定因素是外需不足导致工业出口交货值下降,部分服装、皮革等消费品制造行业出现负增长。

工业增加值同比增速(数据来源:WIND,交行金研中心)

投资增速回升,三大类投资领域预期分化

投资降幅进一步收窄,基建投资跌幅收窄到个位数,单月房地产投资已经回正,制造业投资压力仍然较大。整体投资增速降幅持续收窄到-6.3%,比上月上升了4个百分点,回升势头符合预期。5月全国钢材价格指数显著回升,螺纹钢、热轧卷板、圆钢等钢材价格都不同程度上涨。全国水泥综合价格指数整体显著上升,呈北降南升特点。从钢材和水泥价格走势来看,投资正在加快,印证了当前投资增速的回升。

投资的最大看点在基础设施投资,跌幅收窄到个位数,增速回升了5.5个百分点到-6.3%。财政部已经分三批提前下达2020年部分新增专项债限额2.29万亿元,预计剩下的额度在三季度发完,将对投资起到积极作用。稳增长的着力点在基建,尤其是推动新基建增长,重点支持“两新一重”建设。除了“新基建”以外,传统基建力度也将加大,预计累计基建投资增速在二季度将回升到正增长。

房地产开发投资逐渐改善,累计增长-0.3%,比上个月上升了3个百分点。单月房地产开发投资增速已经回正,累计投资增速已经从负增长回升到接近0增长,预计下个月也将回正。唐建伟、刘学智认为,房地产开发投资和与住房相关的消费都有明显回升,主要是疫情期间积压的需求得到释放,预计后续仍能维持相对强势。制造业投资仍然两位数负增长,累计增速只有-14.8%,存在较大压力。出口订单不足,外需减弱对出口型制造业带来较大影响,制造业投资预期偏弱,可能负增长态势仍将维持一段时间。

固定资产投资同比增速(数据来源:WIND,交行金研中心)

消费逐渐恢复,汽车零售和住房类消费实现增长

5月份消费增速回升4.7个百分点到-2.8%,整体需求逐渐恢复。汽车类消费增长3.5%,出现正增长,反映出促进汽车消费的政策作用在逐渐发力。各地出台刺激车市政策,主要包括增加小客车指标、购买新车特别是新能源汽车补贴、以旧换新补贴。随着政策的推动和需求的恢复,汽车产量也在上升,5月份汽车产量同比增长19%,其中SUV产量增长33.5%。促进家电更新消费政策发力,疫情积压需求释放,居住类商品零售额由降转升。家用电器、家具类、建筑及装潢材料等商品零售都不同程度增长,增速分别为4.3%、3%、1.9%,都比上个月显著加快。

部分消费类别的同比增速(数据来源:WIND,交行金研中心)

消费结构性分化,网上消费、新业态消费等增长比较快,但餐饮、住宿以及与旅游相关的服务类消费仍然较弱。1-5月份全国实物商品网上零售额同比增长11.5%,增速比1-4月份加快2.9个百分点;实物商品网上零售额占社会消费品零售总额比重上升到24.3%。餐饮和住宿业经营情况有所改善,同比降幅显著收窄。但是外出消费仍然较为谨慎,整体需求仍然偏弱,5月份餐饮收入同比-18.9%,降幅仍然较大。受外出旅游需求较弱以及前期油价大幅下跌的影响,石油及制品类消费增速只有-14%。唐建伟、刘学智认为,整体消费处在逐渐恢复的过程,预计未来几个月将回到正增长,但不会出现爆发式的增长。

二季度经济增速有望明显反弹,各项积极措施加快落地

随着需求逐渐改善,经济增长动能正在恢复。考虑到5月和6月工业增加值增速分别回升到3.9%、4.4%,服务业生产指数已经回升到1%,预计二季度经济有望显著回升,可能实现小幅度增长。

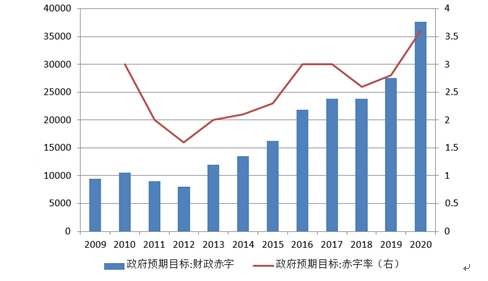

财政赤字额及赤字率(数据来源:WIND,交行金研中心)

供给恢复快于需求,稳内需政策仍需发力。今年积极财政政策各项目标已经确定,下一步各项措施需要尽快落地、加快落实。全年新增地方政府专项债券3.75万亿元,预计上半年专项债额度发行将超过3万亿,三季度将全部发行完毕。1万亿元抗疫特别国债尽快发行,重点用于疫苗、药物研发投入,增加防疫救治医疗设施,强化基层卫生防疫。货币政策继续加大定向支持力度,创新直达实体经济的货币政策工具,定向支持受疫情冲击较大的中小微企业和困难人群。

唐建伟、刘学智认为,随着经济运行逐渐恢复,下半年降息降准的可能性仍然存在,但不管是频率还是空间都可能小于上半年。

官方微信

官方微信 企鹅号

企鹅号 财富号

财富号 大风号

大风号