金融投资报讯(记者 张璐璇)2020年5月份制造业PMI为50.6%,比上月下降0.2个百分点;非制造业PMI为53.6%,比上月上升0.4个百分点;综合PMI为53.4%,与上个月持平。交通银行金融研究中心首席研究员唐建伟、高级研究员刘学智分析认为,从5月份PMI数据来看,经济处于逐渐复苏过程,整体运行平稳;制造业生产持续加快,但外需仍然偏弱;建筑业回暖势头较强带动非制造业扩张加快,服务业缓慢恢复;整体生产状况恢复势头较好,但是不同行业出现明显分化。疫情好转以来,国内需求逐渐得到恢复,未来PMI有望保持在扩张水平。新出口订单指数处于很低的萎缩区间,外需较弱是影响经济运行的最大不确定性因素。

图1:制造业、非制造业和综合PMI

数据来源:WIND,交行金研中心

唐建伟、刘学智认为,制造业PMI扩张势头放缓,从业人员指数下降是重要原因,关注就业压力上升。5月份制造业PMI为50.6%,小幅回落0.2个百分点,仍然保持在扩张区间。从业人员指数回落0.8个百分点到49.4%,时隔两个月再次跌入萎缩区间,是导致制造业PMI回落的重要原因。在疫情的影响下,今年就业压力显著增大,积极宏观政策的首要目标是保住就业和基本民生。此外,原材料库存指数下降到47.3%也是影响制造业PMI下降的重要原因。原材料库存的减少有近几个月生产加快带来原材料消耗的主动降库存的原因,也有外需减弱导致企业订单减少带来被动减库存的原因。

生产指数保持在较高水平,工业产值有望上升,不同行业出现分化。制造业生产指数为53.2%,虽然比上个月下降0.5个百分点,但仍然处于较好扩张水平,高于制造业PMI2.4个百分点,是五大分项指数中最高的一项。5月份以来高频数据显示生产继续加快,六大发电集团日均耗煤量上升到65万吨/日左右,同比由跌转正,日均涨幅在7%左右。全国高炉开工率逐渐上升到70.44%,比上个月上升近2个百分点,高于去年三、四季度水平。全国重点企业粗钢产量增多,5月以来粗钢产量增加到208万吨/日,日产量比4月份多了10多万吨。预计工业增加值增速将显著上升,同比增速可能在5%以上。不同行业出现分化,汽车制造、专用设备、石油加工等行业处于较好的扩张水平,而纺织业、服装生产等行业处于萎缩区间。

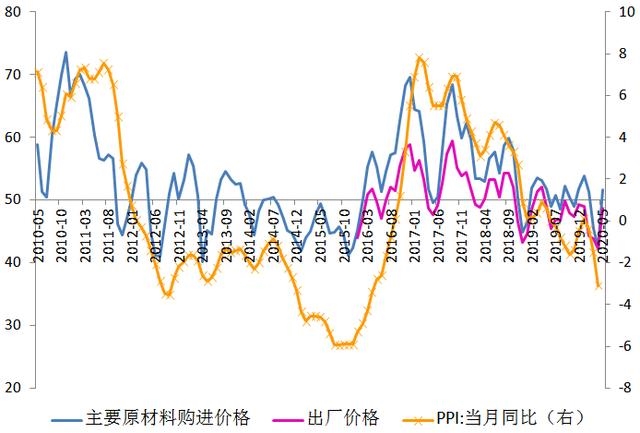

制造业供需两端价格上升,主要原材料购进价格指数和出厂价格指数分别为51.6%、48.7%,比上个月大幅回升9.1、6.5个百分点,均为近4个月以来高点。钢铁、有色等行业价格指数高于55%,回升幅度较大。5月份以来流通领域主要生产资料价格环比走稳,上升的种类增多接近50%,整体价格环比小幅上升。当前PPI同比在-3%以下,已经出现阶段性通缩压力。唐建伟、刘学智表示,随着稳增长扩内需政策落地,工业初级产品和中间产品价格可能企稳回升,预计PPI持续大幅下降趋势有望逐渐缓解,未来同比降幅可能收窄。

图2:制造业供需两端价格指数及PPI

数据来源:WIND,交行金研中心

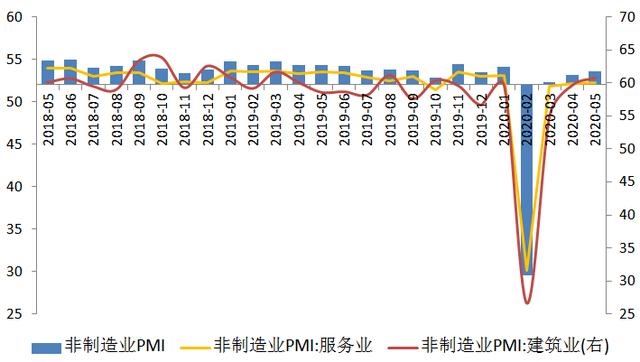

5月份非制造业PMI为53.6%,比上个月上升0.4个百分点,其中建筑业景气度回升幅度较大。主要钢厂建筑钢材库存显著减少,5月下旬412万吨,近两个月来减少了一半,表明建筑业生产明显加快。建筑业PMI达到60.8%,比上个月上升了1.1个百分点,扩张势头较强,带动非制造业生产加快。服务业PMI为52.3%,比上个月上升0.2个百分点。不同行业明显分化,与"新基建"相关的交通运输、电信、互联网软件等生产型服务业扩张势头较好,都在55%以上,促进服务业PMI小幅上升。整体外出消费仍然较为谨慎,与消费相关的文化、体育、娱乐业景气度仍然很低,离荣枯线还有一段距离。疫情好转以来消费需求逐渐恢复,扩大消费政策措施密集出台,对服务业的促进作用有待进一步显现。

图3:非制造业PMI指数

数据来源:WIND,交行金研中心

5月份综合PMI产出指数为53.4%,与上月持平,处于较好的扩张水平。唐建伟、刘学智表示,建筑业生产加快带动非制造业景气度上升,制造业生产保持较好扩张势头,是综合PMI持续扩张的主要原因。整体来看,企业生产运营稳步改善,二季度经济正在平稳恢复,经济增速有望回升。5月份新订单指数为50.9%,比上月上升0.7个百分点,表明制造业市场需求有所增加。唐建伟、刘学智认为,在加大"两新一重"建设、扩大消费措施的推动下,未来PMI指数有望保持在扩张区间。虽然5月份新出口订单指数有所上升,但仍然低至35.3%,从2月份以来的平均值只有36%,离荣枯线有14个百分点。疫情全球扩散对全球经济带来冲击,4月份全球综合PMI降到26.5%的历史低点,订单指数降到26.9%。全球需求显著萎缩,是影响未来我国经济运行的最大不确定性因素。

图4:新出口订单指数

数据来源:WIND,交行金研中心

官方微信

官方微信 企鹅号

企鹅号 财富号

财富号 大风号

大风号