金融投资报讯(记者 张璐璇)5月11日,央行公布2020年4月经济金融数据。数据显示,新增信贷、社融和M2增速都大幅超出市场平均预期。对此,交通银行金融研究中心首席研究员唐建伟、高级研究员陈冀认为,从数据来看,短期内信贷投放季节性特征较弱,企业贷款结构呈积极变化;直接融资保持高增长,社融增速体现信用持续扩张;M2增速反弹在预期之中,货币政策效果开始显现;5月货币政策将维持稳健和适度偏松,短期货币政策偏松操作或将暂停。

一、短期内信贷投放季节性特征较弱,企业贷款结构呈积极变化

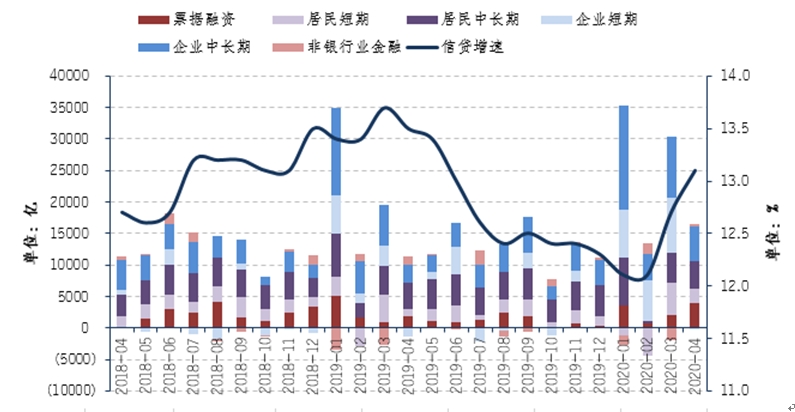

4月人民币贷款增加1.7万亿,社融数据中显示,投向实体的为1.62万亿。月度增量信贷投放超出市场预期,主要市场对于今年的信贷数据仍存在一定的季节性思维。唐建伟、陈冀认为,4月数据有以下特征:

一是疫情冲击影响下,特殊时期的信贷投放与往年同期的节奏都有所不同。4月信贷投放环比增加6800亿。这种增量一定程度偏离季节性特征。当前对于信贷投放,更多地受到短期刺激政策等因素的影响。

二是企业部门短期贷款减少62亿(含票据融资)、中长期贷款新增5547亿。企业贷款融资结构的明显改变,其实表明企业已经逐渐从疫情期间的维持流动性转变到增加投资的轨道上。这也间接表明国内经济已经基本上由疫情防控期进入深度修复期。

三是居民部门中长期贷款较多,高达4389亿,仅较上月4738亿低300多亿。一定程度反映,疫情期间受影响严重的地产市场有疫后快速修复的迹象。而且货币政策偏松调节,降息趋势明确,也使市场对于未来楼市有一定期待。从房屋销售数据看,30城商品房销售面积正快速反弹,2月、3月、4月分别为242.76万平方米、981.34万平方米和1244.09万平方米。

图1 国内信贷运行趋势

数据来源:Wind,交银金融研究中心

二、直接融资保持高增长,社融增速体现信用持续扩张

在宏观财政和货币政策的引导和刺激下,实体经济的融资需求在4月持续恢复。4月社融总量3.09万亿远高于近两年同期。其主要特征在于直接融资。

一是疫情防控和修复期。为应对疫情冲击,各项宏观政策助力引导、疏通各种融资渠道,包括专项贷款、增加国债、地方政府专项债、提升企业发债便利程度等,都给境内直接融资短期内快速提升创造了有利条件和环境。3月直接融资超过1.6万亿,4月直接融资仍在1.2万亿以上。直接融资中对社融增速形成主要支撑的又来自于债券融资,企业债和地方债新增量分别高达9015亿和3357亿,而股权类融资仅增315亿。

二是社融增速快速反弹体现了宏观政策支持实体经济疫后恢复的政策效果。社融增速的反弹,一定程度代表了实体部门信用扩张的意愿。从目前数据反映的情况看,国内经济恢复情况虽未100%走向正轨,但趋势是积极乐观的,宏观政策的落地效果也很显著。

图2 国内社融运行趋势

数据来源:Wind,交银金融研究中心

三、M2增速反弹预期之中,货币政策效果开始显现

4月末,存款的整体变化特征已由M2增速所体现。而结构上,住户存款大幅减少7996亿,与非银行业金融机构存款增加8571亿是股市上行阶段的存款迁移现象。非金融企业存款增加1.17万亿则由大量企业获得信贷资金后转化而来。

唐建伟、陈冀表示,M2增速持续快速反弹至11.1%也并非超出预期和十分意外。交通银行金融研究中心前期的预测估算中,已粗略测算出4月M2增速在10.9%之上。主要原因有以下几方面:

一是疫后经济修复期,货币政策操作较为频繁和积极,特殊情况下连续密集的降准和降息给M2增速反弹创造了宏观政策环境。

二是间接融资呈现出明显不同于过去同期的数据特征。信贷投放在响应政策支持导向下,落地效率高,连续超预期的信贷投放,增加了信贷渠道的信用创造。

三是各种利率债提额发行,直接净融资规模攀升,金融机构购债渠道的信用创造也有所增强。

四是财政政策积极应对。对于企业税收延付、优惠等措施陆续出台,财政存款的变化也持续表现出较同期更多下放,而不是回笼流动性的特征。财政性存款4月仅增加529亿元,较近两年同期5000亿以上的增幅明显收缩。

五是叠加一点去年同期的基数效应,4月的M2增速反弹显得相对更快。

唐建伟、陈冀表示,M2增速反弹,一方面表明前期货币政策的偏松调节正在发挥作用,货币政策支持实体经济从疫情冲击中尽快恢复的效果开始显现;另一方面,金融数据往往领先于实体经济数据,M2增速的率先反弹也表明中国经济在经历了一季度的快速探底之后,从二季度开始持续反弹具备坚实的基础。

四、货币政策维持稳健和适度偏松,短期货币政策偏松操作暂停

央行在5月10日的货币政策执行报告中已经表明了态度,未来持续关注疫情可能给中小企业、就业等带来的风险的同时,将持续强调货币政策的实现“稳增长、保就业、调结构、防风险、控通胀”这一多重目标中的作用。对此,交通银行金融研究中心认为:

首先,在疫情防控最为紧张激烈的时期过去后,央行货币政策会有一些边际性的调整。但总体格局将维持稳健适度偏松,保持M2增速略高于实体经济名义增速,以确保经济恢复的融资需求。

其次,适度的偏松调节流动性以稳定市场和金融机构的负债端。有利于提升金融机构资金融出的积极性、降低个别金融机构流动性风险和畅通货币政策传导效率。

此外,5月货币政策偏松操作或将暂停,原因主要基于以下几方面:一是前期货币政策力度不小,市场流动性相对充裕,且5月流动性压力适度;二是经济内生恢复动能正在释放;三是海外疫情逐渐进入平台期,境外金融市场在大力宏观刺激下也有所反弹,资金跨境流出的压力有所缓解;四是国内金融市场的情绪也明显改善,上证综指已由2700点下方反弹2900至附近;最后,5月底两会期间,财政政策力度可能超预期,相应的货币政策向松调节可能在5月之后。因此,央行5月再次降准降息的可能性都不大。考虑到银行一季度盈利超预期,不排除央行窗口指导商业银行小幅下调LPR 5个基点让利实体经济的可能性。

官方微信

官方微信 企鹅号

企鹅号 财富号

财富号 大风号

大风号