金融投资报讯(记者 张璐璇)2020年一季度,A股36家上市银行营业收入、归属于母公司净利润同比分别增长7.9%、5.7%,实现超预期增长;同时,资产质量保持稳定,拨备计提略有提升。交通银行金融研究中心高级研究员武雯表示,虽然从一季报来看,一季度新冠疫情似乎并未给银行带来较大的影响,银行间应对突发事件能力的差异使其分化显著加剧,但实际上,疫情的影响在一季度并未完全显现,银行后续仍面临较大挑战,预计全年利润增长略有放缓。长期来看,银行仍是亲周期行业,但其可能具有盈利前置而风险暴露滞后的特征,导致利润走势与宏观数据并不完全同步。

一、为什么银行利润能超预期?

整体来看,武雯认为,一季度银行业绩之所以能超市场预期,一方面是宏观政策托底效应显现,另一方面也与银行存量资产配置和自身经营能力有关。

(一)加大资产投放力度、节约开支稳定利润增长

从行业整体情况来看,生息资产规模扩张超预期以及成本支出的增速放缓是带来利润增长的主要因素,分别贡献净利润增长16.7、2.7个百分点。

一方面,宏观政策效应显现,整体社融规模一季度超预期,同时一季度“开门红”策略下,银行资产投放意愿增强,总资产同比增长10.9%,为近年来最高水平。

另一方面,由于银行主动缩减开支,并且疫情导致员工居家办公、网点暂停营业、差旅费用降低等,使得银行成本支出增速放缓,费用支出平均同比仅仅略增2.8%。此外,非息收入在电子支付、结算类收入稳步增长的情况下仍能保持微增,带来净利润增长2.9个百分点的正贡献。同时,其他开支的减少、税收减免政策也对净利润增长有小幅贡献。

图1 A股36家上市银行2020年一季度净利润归因分析图

数据来源:交通银行金融研究中心,wind

(二)净息差稳步下降、资产质量保持稳定

尽管净息差和资产减值损失是拖累净利润增长的主要因素,分别带来7.6、9.4个百分点的负面贡献,但整体上并没有出现大幅变化。

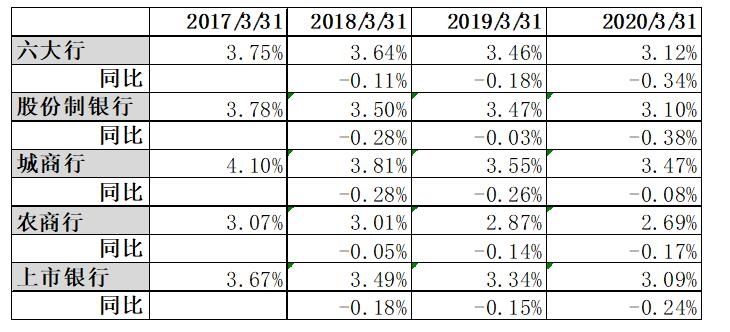

在政策多措并举引导银行让利给实体经济下,银行资产端收益有所下降,尽管新增贷款利率随着政策调控有所下行,但考虑到存量贷款在整体贷款中的占比较高、一季度受重定价的影响有限,因此整体资产收益下行可控。同时,流动性宽松及存款定价的管控约束下,银行整体负债成本率也略有降低,整体来看,一季度银行净息差下降至2.12%左右,整体算术平均值环比略下降3BP左右(测算值),相对有限。

资产质量保持稳定,不良贷款率的算术平均值同比下降3BP;拨备覆盖率为267%,同比略提升16个百分点。尽管疫情对部分行业和区域的中小企业的经营带来冲击,但该类存量贷款整体在银行业资产中占比有限,同时政策上积极给予中小企业纾困。同时,银行业仍在充分拨备计提,但力度略有下降,减值损失占生息资产比重同比略下降0.01个百分点。

图236家A股上市银行近年来资产减值损失和资产拨备率情况

数据来源:交通银行金融研究中心,wind

(三)线上经营能力增强,非息收入小幅增长

除此之外,银行业近年来加大渠道转型力度,线上线下一体化经营能力持续增强。不同于非典时期,网上银行、手机银行已广泛运用于企业与居民的日常生活。因此,尽管疫情给银行营业网点的拓客粘客带来负面冲击,但并不会出现非典时期的阶段性区域收入明显减少的现象。同时,疫情期间,一是不少银行推出多项网上银行服务优惠计划,以吸引个人及企业客户使用网银服务;二是在合规前提下,银行也灵活将部分线下理财业务线上化发展,加强线上综合经营的能力;三是银行通过加强与支付宝、理财通等互联网机构合作,主动寻找外部线上流量,输出产品、弥补自身短板,整体并没有给业务的拓展带来过多冲击。以非息收入为例,尽管疫情给银行卡业务收入带来一定的影响,但相应的支付结算、资产托管、理财业务类收入依然稳步增长。因此,非息收入在去年会计准则调整带来高基数效应的基础上,依然保持小幅增长,全年同比增长4.9%。

图3 36家A股上市银行近年非息收入增速同比情况

数据来源:交通银行金融研究中心,wind

二、疫情对银行的业绩影响分析

武雯表示,尽管银行业利润增长超预期,大部分经营指标维持向好态势,但是疫情还是给银行业经营带来了三方面的显著变化:

(一)盈利能力下降压力加大

2020年一季度,A股36家上市银行营业收入、归属于母公司净利润同比分别增长7.9%、5.7%,还是在2019年度同比增速的基础上分别减少了3.0、1.2个百分点。受疫情影响,一季度银行业净利润同比增速尽管超预期,但同时也是2017年以来的最低点。近年来银行业尽管维持净利润稳步增长态势,一方面受益于宏观经济稳定增长的背景;另一方面也是监管的边际放松所致,银行业在“以价补量”或“以量补价”的策略下保持营业收入恢复性增长的态势。但实际上,以ROE为代表的银行盈利能力指标却在稳步下降。同时,疫情也加大银行盈利能力下滑态势,一季度A股上市银行ROE算术平均值同比下降0.24个百分点,降幅较去年同期增加0.09个百分点。相对来说,A股上市区域型银行在受疫情影响较大区域拓展业务有限,因此盈利能力仅表现常态化下降。

图4 36家A股上市银行一季度ROE以及同比变化情况

数据来源:交通银行金融研究中心,wind

(二)贷款占比持续提升,存款占比略有下降

一季度监管通过降准、再贷款等工具释放长期流动性约2万亿元,A股上市银行贷款同比增长12.8%,新增人民币贷款重点投向制造业、批发零售业、基础设施行业,消费信贷有所减少。贷款在资产中占比持续提升,一季度为53.2%,同比增加0.9个百分点;受流动性充裕影响,同业资产在资产中占比亦有所提升,投资类贷款占比略有下降。

一季度存款压力依旧较大,同比增长8.9%,在资产中占比同比略下降0.9个百分点。一方面受管控的影响,居民手持现金居多,存款增长不及同期。另一方面,流动性充裕下,同业负债的配置有所加强。整体来看,股份行和部分城商行存款占比提升明显,可能与其存款定价相对优势有关。

图5 36家A股上市银行一季度存贷款占比情况一览

数据来源:交通银行金融研究中心,wind

(三)银行间分化进一步加剧

疫情使得银行间分化进一步加剧,就A股上市银行而言,六大国有银行、股份行、城商行、农商行一季度净利润同比增速分别为4.2%、8.1%、10.4%、15.2%。国有银行客群稳定,相对来说,整体息差收窄压力小于其他类型银行;而股份制银行线上经营能力较强,非息收入增长优于其他类型银行;上市区域型银行在疫情较为严重地区的业务有限,因此,整体经营并没有收到太大影响,依然能保持利润较快增长,但农商行的盈利能力相对较弱,ROE较低,仍需要不断通过改革转型激发经营活力。

此外,上市银行与非上市银行的差距进一步拉大。根据银保监会数据,受疫情影响,一季度银行业的不良贷款率为2.04%,较年初小幅增加,并且预计二季度不良贷款率可能小幅上升,主要由于餐饮、住宿等受疫情影响较为严重的行业以及小微和民营企业不良率增加相对明显,体现疫情的确给部分中小银行带来资产质量压力。监管也在持续推动深化中小银行改革和化解风险工作,推动中小银行更好支持中小企业的发展。而上市银行的资产质量整体表现却相对稳健,尽管,也有部分银行出现不良贷款率的小幅上升,但整体仍能保持稳定。这也体现了上市银行与非上市银行在资产负债配置能力、客户经营管理、线上经营能力等方面的差距。武雯表示,预计二季度,随着资产质量的分化将进一步加剧,上市银行仍能保持大致平稳,但非上市银行资产质量压力有所加大。

三、银行利润的稳增长预期

武雯认为,实际上,疫情对上市银行的影响在一季度并没有完全显现,上市银行通过线上经营、灵活资负配置等方式有效应对疫情带来的影响,但后续仍面临较大挑战。综合考虑下,2020年银行利润仍能保持稳步增长,长期来看,银行仍是亲周期行业,但其可能具有盈利前置而风险暴露滞后的特征,导致利润走势与宏观数据并不完全同步。

(一)年内利润仍能维持稳步增长

尽管国内疫情已得到有效控制,并且复工复产稳步推进,但疫情对银行经营的影响并没有过去。当前仍存在压制银行利润增长的两大因素:

一是息差收窄。随着存量贷款定价切换,银行资产端收益仍将进一步下降,这在一季度并没有完全显现。

二是资产质量管控存在一定压力。主要由于当前疫情呈全球蔓延态势,海外订单的取消,给外向型企业带来较大的经营压力,银行业海外资产也呈现一定的下行压力。同时,前期部分纾困的中小企业如果难以适应环境变化仍有可能带来信用风险上升。

武雯认为,总体而言,2020年一季度后银行业运行将呈现四大特点:

首先是利息收入增长进一步放缓。一方面,宏观政策刺激下,资产规模保持较快增长,全年超预期可能性较大,且贷款占比持续提升。零售贷款逐步恢复稳健增长,尤其是普惠金融方面的个人性经营贷保持较快增速。公司类贷款方面,传统基建类贷款占比有所提升,此外,民营、小微领域的贷款保持较高增速。另一方面,净息差持续收窄,资产定价下行为主要因素。市场流动性合理充裕带来的负债端成本下行渐进瓶颈,揽存压力更加显著,同时,让利实体经济政策引导下,贷款定价整体下行,不利于银行稳定息差。

其次,非息收入对净利润增长的贡献逐步加大。随着国内复工复产的推进、休闲娱乐领域运行步入正轨化,银行卡业务收入增长逐步修复,结算清算收入占比进一步提升,新型中间业务收入低基数下触底回升。

第三,资产质量总体保持平稳,局部压力抬升。近年来银行加大存量资产包袱的化解力度,普遍压降批发零售、制造业等产能过剩行业的新增贷款,带来整体资产质量进一步夯实,但受疫情影响,可能经营性贷款、外向型企业贷款资产质量压力增加,银行间分化加剧,部分银行可能不良贷款率阶段性上升,相对来说,上市银行全年资产质量仍能保持平稳。

第四,拨备计提力度减轻,经营环境下行压力加大,银行业进一步下调拨备计提力度的动力加强,以平滑利润增长,预计2020年银行业利润增速略有放缓,全年净利润增长预计为1%-6%之间。

(二)银行长期仍是亲周期行业

长期来看,银行业经营难以脱离经济走势而运行,但其可能具有盈利前置而风险暴露滞后的特征,导致利润走势与宏观数据并不完全同步。

以国际银行业而言,近年来欧洲银行、日本银行业的衰退都与其经济增长放缓相关,而美国银行业近期的恢复也得益于其经济增长的修复,中国银行业也是受益于这样的窗口期和国内经济增长的红利才逐步迈入世界舞台。通过对低利率、负利率国家银行业经营的观察发现,即便是行业内的佼佼者也很难在低利率环境下提升其盈利能力,更多的是略低于同业的盈利能力下滑速度。随着我国贷款利率的逐步下行,经济增速持续放缓,中国银行业只有不断调整自身战略,加快改革转型,激发自身经营活力,探索出适合自身发展的路径,才能跑赢市场,优于其他同业。

官方微信

官方微信 企鹅号

企鹅号 财富号

财富号 大风号

大风号