金融投资报讯(记者 张璐璇)交通银行金融研究中心首席研究员唐建伟、高级研究员陈冀认为,2020年3月信贷数据显示,金融支持实体力度较大,投放结构上也显示出明显复工复产阶段应有的特征。同时,企业存款快速恢复既体现了复工复产进度较为乐观,也体现了金融支持实体经济的资金落地效率。货币政策在注重与财政就业等政策协同配合方面仍有发力空间,未来货币政策仍将偏松调节,进一步引导企业融资成本下行。为进一步激活银行信贷投放积极性,可能在适当的时点推出存款利率并轨。以下是主要观点:

一、信贷数据显示金融支持实体力度较大,投向结构体现复工复产期融资特点

3月人民币贷款增加2.85万亿,总量上大幅超出市场预期,充分体现了国内经济受疫情冲击后,金融对于实体经济支持力度在政策引导下的落地效率和力度。信贷投放总量上已经非常接近未受疫情冲击影响的1月(3.34万亿)。从结构上看,3月信贷投放的结构分布显著体现了复工复产期间市场的融资特征。

一是企业部门短期贷款新增8752亿(含票据融资)、中长期贷款新增9643亿,与1月企业部门信贷期限投放结构相比,短期信贷融资相对较多。从侧面反映出,疫情冲击之后,更多信贷资源以一种“普惠”式地支持流向更广泛的实体企业。这部分企业对于信贷融资的需求来自于平稳渡过疫情冲击走上复工复产正轨,进而短期融资在结构上有相对提升。

二是居民中长期贷款明显恢复,这与楼市销售从疫情防控期间的冷冻逐步回归正轨有关。而居民的短贷则与疫情防控隔离时期的2月有了明显反差。2月居民短贷负增长4504亿,而3月居民短贷正增长5144亿,体现了隔离期和复工复产期居民信贷融资行为的显著差异。

图1 国内信贷运行趋势

(数据来源:Wind,交银金融研究中心)

二、企业存款快速反弹表明企业复工情况较为乐观

1月由于春节前的季节性特征,企业存款流向居民账户较多,1月企业存款减少1.61万亿。而2月企业部门因疫情防控几乎停摆,往年同期企业存款的节后反弹并未出现,企业存款仅增加2840亿。当3月复工复产全面铺开后,企业存款已明显恢复,当月新增3.18万亿。而居民部门存款与非银金融机构存款的反向变化关系,可能很大程度受3月国内A股较大幅度回落的影响较大。大量的股市资金从证券保证金账户回撤至居民账户。所以出现非银金融机构存款减少1.43万亿,而居民存款增加2.35万亿。

图2 国内存款运行趋势

(数据来源:Wind,交银金融研究中心)

三、信贷和直接融资共同发力服务实体融资需求

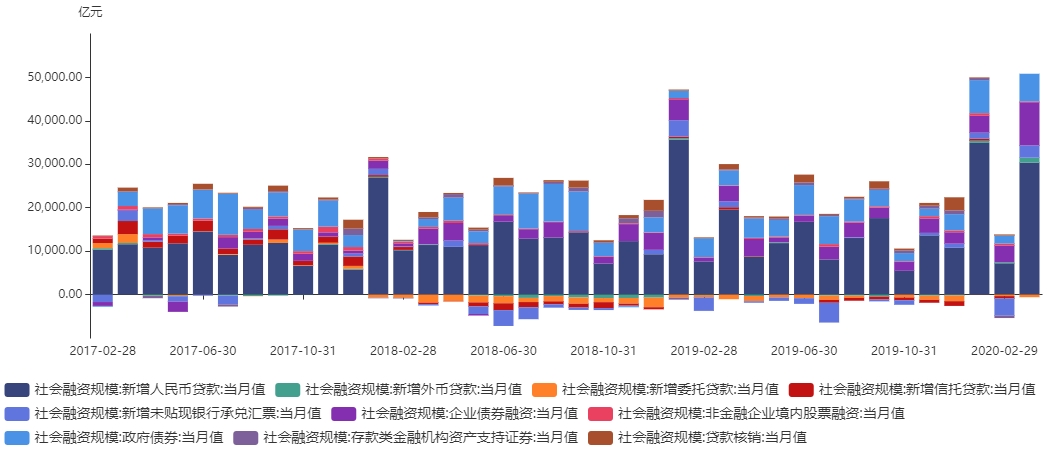

在宏观财政和货币政策的引导和刺激下,实体经济的融资需求在3月快速恢复。尽管信贷弱于年初1月,但社融总量5.16万亿已超1月的5.06万亿。社融的增加主要来自于信贷和直接融资的快速回升。

直接融资部分,企业债融资单月增量达到历史峰值,足见目前低利率趋势下,企业债券融资需求恢复的积极性,这将有利于国内融资结构的优化和改善。政府债3月也新增6363亿,低于1月的7613亿,体现了积极财政政策应对疫情冲击的背景下,政府部门扩信用的融资需求在上升,对于未来通过政府资金撬动私营部门加大投资力度,助力经济逐渐恢复也有明显帮助。

图3 国内社融运行趋势

(数据来源:Wind,交银金融研究中心)

四、M2增速反弹符合预期,但幅度超预期

唐建伟、陈冀认为,在当前货币市场资金利率处于下行、流动性适度充裕情形下,M2增速反弹属预期之中,但反弹幅度超出市场预期。

一是信贷投放增量超出市场预期。2.85万亿的信贷增长使得2020年1季度信贷投放增量较维持去年末多增3000亿左右。3月信贷增量超预期成为支撑M2增速快速反弹的最主要的因素;

二是财政货币政策双轮驱动下,直接融资明显提速,金融机构债券购买渠道的信用创造明显增加。并且为达到实现增加信贷投放支持实体经济的目标,银行负债端依靠大量同业存单弥补资金缺口,3月各类债券(含同业存单)发行超过5.22万亿。

三是3月财政存款季节性下放的力度虽然尚未公布数据,但参考近三年(2017-2019)同期财政存款下放分别为7669.7亿、4802.9亿和6927.3亿,必然不会太少。积极财政政策应对疫情冲击的背景下,财政存款下放也成为助推3月M2增速快速反弹的主要因素之一。

五、货币政策在注重与财政就业等政策协同配合方面仍有发力空间。

央行一季度货币政策例会指出,要“健全财政、货币、就业等政策协同和传导落实机制,对冲疫情对经济增长的影响”。唐建伟、陈冀认为,未来货币政策仍将在以下几方面发力:

一是继续通过降准、公开市场操作、MLF投放等保持市场流动性合理充裕,引导市场利率稳中有降;

二是抓住通胀回落的时机适时通过调降MLF操作利率,引导LPR报价利率的下行,带动贷款利率的下降来降低企业和居民部门资金成本,为稳投资、促消费、扩内需做贡献;

三是在疏通货币政策传导渠道的同时,要发挥好结构性货币政策工具的作用,将专项再贷款、再贷款再贴现等资金定向投入到实体经济重点领域和薄弱环节,特别是要加大对制造业、新基建、外贸企业、“三农”、民营企业、小微企业等领域的支持力度。确保完成全年经济社会发展目标。

四是可能在适当的时机对存款利率进行并轨,进一步推进利率市场化。在市场利率下行趋势中,实现银行负债成本与市场资金成本趋势的联动,减轻银行负债端压力,激发银行服务实体经济的主动性。

官方微信

官方微信 企鹅号

企鹅号 财富号

财富号 大风号

大风号