■ 实习记者 黄彦韬

“营收2.76亿,增长1.86%;净利润7932.57万元,增长35.15%……”利君股份8月20日晚间披露的2018年中报,乍看较前几年的业绩断崖式下滑有些起色。然而《金融投资报》记者注意到,这家主要从事辊压机(高压辊磨机)及其配套设备产销的上市公司,却面临着主营持续下滑、大量闲置及募集资金用于购买理财产品、出租厂房等备受市场质疑的问题。有分析人士认为,利君股份亮眼业绩全靠副业粉饰,6月底董事长减持股份导致公司股价应声跌停也暴露了管理层对公司未来信心缺乏,若诸多问题不能得到妥善解决,公司未来发展或许面临较大隐忧。

营收 利润双双上涨

现金流却上演“大跳水”

根据公司中报数据显示,今年上半年,公司实现营业收入2.76亿元,同比增长1.86%;实现归属于母公司净利润7932.57万元,同比增长35.15%。值得注意的是,业绩增长,通常伴随着正向现金流,利君股份今年上半年经营活动产生的现金流量净额却仅有712.91万元,较上年同期4784.18万元的水平骤降85.10%。

从主营业务来看,除了收购的子公司德坤航空开展航空零件及工装设计制造系列产品业务外,公司老牌主营业务,还是集中在辊压机(高压辊磨机)及其配套设备产销上。财报数据显示,今年上半年,公司水泥用辊压机及配套营收1.01亿元,较上年同期下滑9.86%;矿山用高压辊磨机及配套营收924.85万元,同比下滑80.66%。但其全资子公司德坤航空,却为合并报表贡献了5280.13万元的营收及2559.14万元的净利润,净利润贡献率达32.26%。

另一子公司的情况则截然相反。从财报“利君控股(新加坡)私人有限公司主要财务数据分析”可知,今年上半年,该全资子公司营收为0元,较上年同期877.72万元的水平下降100%,可以说,半年时间公司居然没有“开张”。没有营收,净利润却亏损了175.13万元,较上年同期162.38万元的水平下滑了207.85%。

与此同时,公司现金及现金等价物净增加额为负1.13亿元,较上年同期下降315.68%,公司解释称基于两个原因:其一是本期购买券商收益凭证和理财产品净额较上年同期增加1.3亿元;此外是本期销售商品、提供劳务收到的现金较上年同期减少2981.51万元,主要系客户采用银行承兑汇票方式结算货款所致。

“承兑汇款暂且不提,但大量现金流购买券商收益凭证就说明了公司并没有找到合适推动主营发展的资金投放点。”接受《金融投资报》记者采访的券商分析师表示,上市公司主营业务是支撑其扩大产业版图的核心,业绩增长靠副业粉饰,反而用大量现金投资收益凭证或显示公司不务正业。

政府翻倍扶持

公司却信心堪忧

另一组数据值得关注。从中报披露的主要财务数据变动情况来看,“其他收益”148.29万元,同比增长249.76%;“营业外收入”16.82万元,同比减少61.49%。公司对这两项数据的变动分别解释为:本期公司收到的与日常经营活动相关的政府补助增加、本期公司收到的非日常性经营且与收益相关的政府补助减少。换句话说,两项之和,即是期内政府的补助情况。简单计算得知,今年收到与日常经营活动有关或无关的政府补助合计165.12万元,较上年同期86.09万元的水平相比,几近翻倍。然而,在政府的大力扶持下,公司对未来发展却显示出明显的信心不足。

在“公司面临的风险和应对措施”一项中,公司表述“本公司研发生产的辊压机(高压辊磨机)主要用于水泥生产、原矿开采等领域,其所涉及的水泥、矿山等行业和应用领域,受下游铁路建设、公路建设、水利建设等基础行业发展状况的制约及影响。若国家对相关产业进行调控,公司经营业绩将会受到不利影响。”事实上,今年7月,国务院常务会议提出要引导金融机构按照市场化原则保障融资平台公司合理融资需求,对必要的在建项目要避免资金断供、工程烂尾;加快今年1.35万亿元地方政府专项债券发行和使用进度,在推动在建基础设施项目上早见成效。市场普遍认为,国家政策导向对基建行业及其设备供应商存在巨大利好因素。

另一方面,公司称“随着粉磨技术的不断进步,不排除出现更为高效节能的粉磨技术。若公司未来不能够持续地加大研发投入,不能够及时地把握粉磨技术的发展方向,无法适时开发出质量更高、更为节能高效的粉磨设备,将无法持续创造和保持公司的核心竞争力,对公司市场竞争能力和盈利能力将产生不利影响。”从表述上看,加大技术研发必要性较强,然而,公司今年上半年的研发投入,却较上年同期下滑了6.77%。

公司于6月28日发布公告称实控人何亚民及其一致行动人何佳拟合计减持不超3007.5万股,公司股价当天应声跌停。有分析人士表示,此举暴露了管理层对公司未来信心缺乏,若诸多问题不能得到妥善解决,公司未来发展或许面临较大隐忧。

出租厂房能挣4000万

公司未来是否“转型升级”?

主营业务得不到提升,公司是否有办法寻求新的利润增长点?答案是大量募资买理财产品,出租厂房稳当房东。

财报数据显示,公司上市后募集资金总额为9.78亿元,而截至报告期末,公司累计购买券商收益凭证和银行理财产品金额合计5.65亿元,其中,两项购买金额分别为3.65亿元及2亿元。另一方面,报告期内公司投资性房地产金额5499.71万元,较上年同期增长0.98%,公司表示主要系报告期内出租部分闲置房屋建筑物所致。

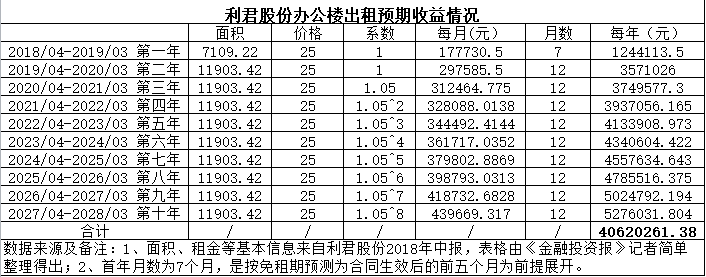

从租赁情况来看,公司于2017年8月与四川腾盾科技有限公司签定了《厂房租赁合同》,其租赁公司部分厂房,租赁期为2017年9月1日起至2018年8月31日止,租金总额为297.20万元。与此同时,今年3月,公司与成都市曹华清艺术学校签定了《租赁合同》,其租赁公司位于武侯区七里路605号的部分厂房办公楼,租赁期自2018年4月1日起至2028年3月30日止(其中免租期为5个月),租赁期10年(第1年租赁面积为7109.22平方米,每平米单价25元/月;自第2年起租赁面积为11903.42 平方米,每平米单价25元/月,月租赁费自第3年起在上年租金的价格基础上逐年递增5%)。

《金融投资报》记者从公司今年的租赁合同简单计算,若以预测其免租期为合同生效后前5个月为前提,到明年3月,公司可以收入124.41万元租金,此后逐年递增,10年期满,累计可收入租金4062.03万元。

“公司自4月以来,股价已经下跌37.54%,若按照现有状况继续发展,公司未来何去何从?”8月21日,有投资者对《金融投资报》记者表达了自己的迷惘。对市场普遍质疑的问题及公司的后续回应,《金融投资报》记者将会持续保持关注。

官方微信

官方微信 企鹅号

企鹅号 财富号

财富号 大风号

大风号