从去年11月黄浦江畔的宣告,到规则制定、企业申报审核注册,科创板首批25家公司将于7月22日正式鸣锣上市,历时259天!

历史性的时刻即将到来,科创板成为近期绝对的焦点。那么,科创板首批25只新股成色几何?上市之后表现会怎样?科创板交易规则有哪些要点……您想知道的科创板,金融投资报记者为你一一梳理。

首批25家公司成色一览 7月22日,包括中国通号、乐鑫科技等在内的25家公司将正式登陆科创板,它们将同科创板一起载入史册,它们必然会被聚焦。

科创板注重“科创”,首批25家公司均为在新兴技术某一细分领域长期耕耘的公司。从行业分布来看,新一代信息技术产业数量最多,达到13家,比例超过一半;另有高端装备制造产业和新材料产业各5家;生物产业2家。

从募资来看,25家公司累计募资370.18亿元,其中募资最多的为中国通号105.3亿元,最少的为安集科技5.2亿元。

目前看来,超募成为普遍现象,25家公司拟募资为310亿元,超募60亿元,平均超募比例达到35%。其中睿创微纳、杭可科技超募一倍余,但铂力特、荣百科技等未募得足额资金。

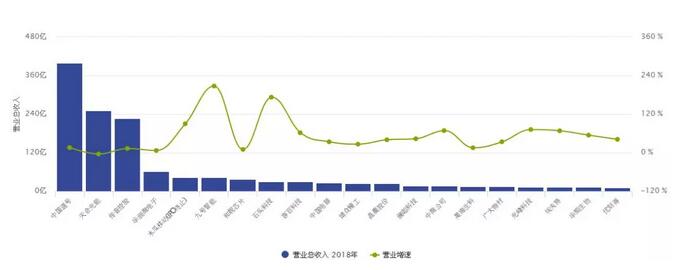

拟上科创板企业营收TOP20 据Wind

估值来看,首批25家公司平均发行价为29.2元,平均市盈率为49.42倍,估计溢价明显。

其中,发行价最高的是乐鑫科技62.60元,最低的是中国通号5.85元;发行市盈率最高的是中微公司170.75倍,最低的是中国通号18.80倍。安信证券指出,首批公司已经体现了一定的估值溢价,或将缩减上市后的上涨空间。

回归到25家公司基本面本身,有中国通号、澜起科技等10家公司去年营收超过10亿元;中国通号、华兴源创等13家公司去年净利润超过亿元。

同时,25家公司去年平均业绩增速达87%左右,平均毛利率50%,远高于当前的主板和中小创公司。研发上,25家公司研发投入占营收的比重达到11.30%,也显著高于当前主板和中小创的公司。

其中,虹软科技、中微公司、安集科技占比分别高达32.42%、24.65%和21.64%。

科创板新规则请收好 了解了25只科创板新股的信息,想要在其上市后一展拳脚,那么,以下的科创板的交易规则请收好。

一、科创板股票交易涨跌幅限制

科创板股票竞价交易实行价格涨跌幅限制,涨跌幅比例为20%。首次公开发行上市的股票,在上市后的前5个交易日不设涨跌幅限制。科创板股票不实行当日回转交易,投资者当日买入的科创板股票,在次一交易日才能卖出。

二、科创板股票买卖单笔申报数量

通过限价申报买卖科创板股票的,单笔申报数量应当不小于200股,且不超过10万股;通过市价申报买卖科创板股票的,单笔申报数量应当不小于200股,且不超过5万股。卖出时,余额不足200股的部分,应当一次性申报卖出。

三、首次引入盘后固定价格交易

盘后固定价格的申报时间为每个交易日9:30-11:30、13:00-15:30,交易时间为每个交易日15:05-15:30,当日15:00仍处于停牌状态的股票不进行盘后固定价格交易。

收盘固定价格申报为限价申报。如股票收盘价高于收盘定价买入申报的限价,则买入申报无效;低于则卖出申报无效。单笔申报数量不小于200股,且不超过100万股;卖出时,余额不足200股的部分,应当一次性申报卖出。

撮合原则是,交易所以收盘价为成交价,按照时间优先原则对收盘定价申报进行逐笔连续撮合。

四、限价申报引入基准价格机制

买卖科创板股票,在连续竞价阶段(9:30至11:30、13:00至14:57)的限价申报,应当符合:买入申报价格不得高于买入基准价格的102%;卖出申报价格不得低于卖出基准价格的98%。

市价申报、开市期间临时停牌阶段的限价申报不受此规定限制。

五、市价申报采用价格保护措施

买卖科创板股票,在连续竞价阶段(9:30至11:30、13:00至14:57)的市价申报,申报内容应当包含投资者能够接受的最高买价(买入保护限价)或者最低卖价(卖出保护限价)。

保护限价由投资者在进行市价委托时自行通过交易客户端界面输入,且保护限价价格将会影响市价委托申报是否成功。上交所系统处理上述的市价申报时,买入申报的成交价格和转为限价申报的申报价格不高于买入保护限价,卖出申报的成交价格和转为限价申报的申报价格不低于卖出保护限价。

六、盘中临停机制

科创板股票上市后的前5个交易日不设涨跌幅限制,但设置了临时停牌制度。当盘中股票价格较开盘价上涨或下跌幅度首次达到30%、60%时,都将分别进行一次临时停牌。

单次盘中临时停牌的持续时间为10分钟。停牌时间跨越14时57分的,应于14时57分复牌。盘中临时停牌期间,投资者可以继续申报,也可以撤销申报,复牌时对已接受的申报实行集合竞价撮合。

七、上市首日即可作为融资融券标的

科创板股票上市首日即可作为交易所融资融券标的。同时,符合条件的公募基金、社保基金、保险资金等机构投资者以及参与科创板IPO的战略投资者,可作为出借人,通过约定申报和非约定申报方式参与科创板证券出借。上述可出借证券类型包括:无限售流通股、战略投资者配售获得的在承诺持有期限内的股票、符合条件的其他证券。

这也就是说,科创板股票上市之初,其融券的券源就是比较充裕的。如果股价爆炒泡沫严重,则可能面临一定规模的融券卖出,由市场之手来促使价格的理性回归。

个股机会有多大? 科创板交易倒计时,投资者最为关心的莫过于个股的机会。

相较于此前A股中彩票式的打新盛况,科创板企业的中签率明显有所提高。根据目前25家企业的情况来看,平均中签率达到0.059%,毕竟当前参与科创板打新的个人投资者约在300万人水平,中国通号的中签率更是达到了0.2254%。

但是,分析人士指出,中签率的提高并不意味着收益率的提升,此前打新“稳赚不赔”的神话或不能延续至科创板。

中金公司也指出,在市场化询价后,科创板的新股申购风险可能有所提升,由一二级市场价差带来的A股此前新股在上市初期“只涨不跌”现象在科创板出现概率降低。未来在参与科创板投资中,无论是新股申购还是二级市场投资,均需要注重科创板企业的基本面情况。

而对于科创板股票上市后的表现,多券商人士均认为,科创板新股估值普遍较高,在一定程度上挤压了其上市后的上涨空间。个股临停、价格笼子及异常交易细则等规定也将保障科创板平稳运行。

“科创板采用注册制,发行定价更市场化,市场参与投资者以机构为主,预计会更理性。但因市场供需尚未平衡,所以价格可能在短期内快速上涨,随后趋于震荡。“太平洋证券非银金融组组长罗惠洲如是表示。

前海开源基金董事总经理杨德龙也指出,对于科创企业的估值应该采用多种估值方法,而不能仅限于市盈率等传统的估值方法,从而对于科创板的估值的分歧也会加大。再加上前五个交易日没有涨跌幅限制,科创板股票上市之后股价波动可能相对较大,多空博弈激烈。

因此,杨德龙建议投资者要谨慎参与,不要盲目跟风炒作,防止在价格波动过程中受到损失。但是考虑到首批上市的25只新股受资金的追捧较多,多数股票在新股发行的时候获得了很高的申购倍数。上市之后,一些没有打到新股的投资者可能会在二级市场交易中买入,所以预计科创板开盘之后交易会非常活跃。

值得一提的是,没有开户科创板的投资者也不用临渊羡鱼,可通过各类科创板基金参与。

另外,7月17日,中国工商银行与十家证券公司在北京举办科创板银证合作启动仪式,工商银行全资子公司工银理财正式发布了新一期科创板主题“科创优选”理财产品,该产品将参与科创板交易申购,为更多投资者参与科创板投资搭建桥梁,而这款理财产品1万元起购。

官方微信

官方微信 企鹅号

企鹅号 财富号

财富号 大风号

大风号