金融投资报记者 刘庆华

主营产品为专用性空调的广东申菱环境系统股份有限公司(下称“申菱环境”或“公司”)拟登陆A股市场,并将于6月20日接受发行审核。《金融投资报》记者注意到,到该公司2018年3月报送招股说明书为止的前三个完整年度内,政府补助撑起了公司业绩的半边天,其中2016年政府补助占到了公司利润总额的一半以上,业绩含“水”量惊人。

政府补助贡献一半利润

业绩的优劣是判断公司资质的重要标准,而申菱环境业绩存在明显的“水分”。

据申菱环境招股说明书,2015 年度至2017 年度,获得的财政补助分别为2,855.96 万元、6,024.85 万元和3,859.41 万元,三年合计取得政府补助1.27亿元,同期各年度利润总额分别为7956.07万元、10637.99万元和10626.21万元,这意味着,2015年至2017年政府补助占公司利润总额的比重分别为35.90%、56.64%和36.32%。其中,2016年公司一半以上的利润来源于政府补助,另外两年也有1/3以上的利润来源于此。而如果剔除政府补助,显然,公司2016年业绩是下滑的。

不仅业绩“注水”,公司现金流也显得不那么有保障。上述期间内,公司经营活动产生的现金流量净额分别为6,899.61 万元、6,644.17 万元和10,729.94 万元,远远小于同期公司的销售收入。同时,公司还存在大量的应收账款和银行借款,上述期间内,公司的应收账款账面价值分别为44,062.41 万元、47,361.90 万元和49,105.04 万元,占同期总资产的比例分别为32.09%、34.18%和32.35%;银行借款金额分别为27,106.00 万元、26,730.00 万元和29,597.10 万元。

第一大客户未来两年将减产

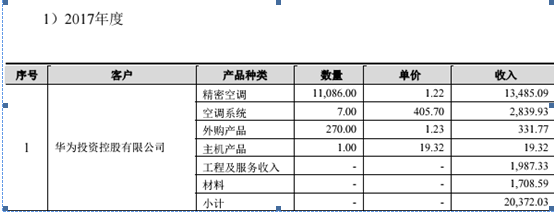

据招股说明书,在2015年至2017年间,公司前5大客户占销售收入占公司营业收入的比较均较高,且华为均是公司的第一大客户。2017年,公司前5大客户分别是华为、国家电网、中国石油化工集团公司、中国交通建设集团有限公司和广州白云机场,合计销售收入占当年营业收入的比例为38.94%,其中,对华为销售收入为20372.03万元,占公司当年营业收入的占比为20.94%。

同时,华为不仅是公司的第一大客户,也是公司的供应商。公司表示,自2013年开始向华为销售产品,主要是销售精密机房空调,从华为采购或配送的物料,均用于销售给华为的产品上。

然而,今年以来贸易摩擦加剧,华为领导人任正非近日曾表态,“未来两年华为会减产,估计会下降300亿美元”。无疑,华为的生产经营情况变动,将对上下游产业链产生暂时无法估量的影响。而申菱环境的第一大客户是华为,且占到公司业务的1/5,影响巨大,又从华为采购物料,无论生产还是销售均有可能受到影响。加上前述“业绩注水”的事实,公司业绩变脸的风险更大。

官方微信

官方微信 企鹅号

企鹅号 财富号

财富号 大风号

大风号