■ 本报记者 苏启桃

科创板审核会议密集召开,申报企业陆续来到发审委面前。6月20日,西部超导材料科技股份有限公司(以下简称“西部超导”)也即将迎来上会。

虽然名字里有“超导”,主要从事高端钛合金材料、超导产品和高性能高温合金材料的研发、生产和销售,但其实公司的主要收入来源是来自于高端钛合金材料,占比一直在八成左右。此次冲击科创板,公司拟募集的8亿元也是用于发动机用高性能高温合金材料及粉末盘项目、偿还银行贷款。金融投资报记者注意到,尽管公司极力表示其技术的先进性和模式创新性,但反映在具体的财务数据上,并不太好看。

净利润逐年下滑

资料显示,西部超导是目前国内唯一实现低温超导线材商业化生产的企业,也是目前全球唯一的铌钛( NbTi)锭棒、超导线材、超导磁体的全流程生产企业。且公司生产的高端钛合金主要用于航空领域,包括飞机结构件、紧固件和发动机部件等。

但是从业绩来看,公司业绩却持续下降。2016-2018年公司分别实现营业收入9.78亿元、9.67亿元、10.88亿元,对应的各期净利润分别为1.59亿元、1.42亿元和1.34亿元,明显逐年下滑。

就在净利润下滑的同时,公司毛利率也逐年下行,2016-2018年分别为41.32%、38.63%、36.77%。

对与净利润和毛利率的逐年下滑,公司解释称,主要是由于高端钛合金的毛利率波动导致。报告期内,公司主要原材料海绵钛、中间合金等价格上涨,造成公司成本增加。公司高端钛合金的平均价格虽逐年提高,但平均增速低于平均成本增速,最终导致毛利率和净利润有所下滑。

业绩依赖税收优惠和政府补助

需要注意的是,就是这连续下滑的业绩还依赖税收优惠和政府补助。

招股书披露,西部超导2017年通过高新技术企业复审,取得陕西省科学技术厅、陕西省财政厅、陕西省国家税务局、陕西省地方税务局联合颁发的高新技术企业证书,2017-2019年享受15%的企业所得税优惠税率。

与此同时,公司还收到各级政府部门给予的科研补助、财政奖励以及其他补助,用于公司的科研项目研发、项目建设及补偿公司其他日常经常支出。

招股书显示,2016-2018年,计入公司当期损益的政府补助分别为3979.58 万元、4384.25万元和 4126.46万元,而各期净利润分别为15946.17万元、14290.10万元和13389万元,也即公司享受的政府补助占各期净利润的比重分别高达24.96%、30.68%、30.82%,占比逐年加大。若再加上每年获得的税收优惠额,比重只会更大,但金融投资报记者找遍招股书也未找到公司披露每年享受的税收优惠额数据,具体的占比情况成谜。

一边不停募资一边持续大笔分红

有趣的是,尽管西部超导业绩依赖税收优惠和政府补助,净利润还逐年下降,但在利润分配上公司却不“含糊”,近几年连续大比分红。2016-2019年分别派现1.04亿元、1.19亿元、1.19亿元和1.19亿元,4年累计派现4.61亿元,相当于每年分红就分掉了前一年净利润的绝大部分。

而公司一边大手笔分红,另一边却不停募资。公司2014年在新三板挂牌,自挂牌以来,公司实施了两次股票增发。2015年公司发行股票1500万股,募资净额为2.19亿元,资金主要用于偿还贷款和补充流动性;2016年公司再度实施增发,发行5000万股股票募资8.5亿元,用于航空用特种钛合金扩能技改项目及偿贷等。而此次冲击科创板,公司又拟募资8亿元用于发动机用高性能高温合金材料及粉末盘项目和偿还银行贷款。

值得一提的是,随着公司募资的不断增多,其资产负债率却逐年走高。2016-2018年公司资产负债率分别达到42.22%、44.02%和50.44%。

应收票据和账款占营收比例超100%

除了上述的疑问,西部超导应收票据和应收账款高企问题也值得关注。

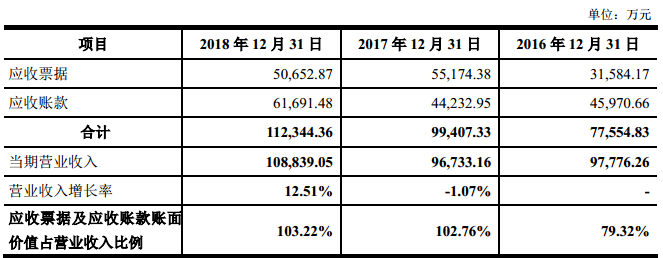

招股书显示,2016-2018年公司应收票据分别为3.16亿元、5.52亿元、5.07亿元,应收账款分别为4.60亿元、4.42亿元、6.17亿元,应收票据和应收账款合计7.76亿元、9.94亿元、11.23亿元,而公司营业收入分别为9.78亿元、9.67亿元、10.88亿元,这也即意味着,应收票据和应收账款账面价值占营业收入的比例高达79.32%、102.76%和103.22%,且呈逐年递增状态。

尽管公司解释称应收账款增加主要系下游军工行业企业付款周期较长所致,但应收账款周转速度较慢,占用公司资金明显增加了财务风险。

应收票据和应收账款逐年递增的趋势是否还会继续?公司一边高负债,一边大笔分红,为何不先将利润用于项目或者还贷款呢?公司各期享受的税收优惠额究竟有多少?一系列的问题,金融投资报整理并发至公司,但截至记者发稿仍未获回复,公司能否经受住科创板的检验,本报将持续关注。

官方微信

官方微信 企鹅号

企鹅号 财富号

财富号 大风号

大风号