12月28日晚,中公教育回复了深交所关注函,12月13日公司因三季报业绩大变脸、存贷双高等被监管二次下发关注函。

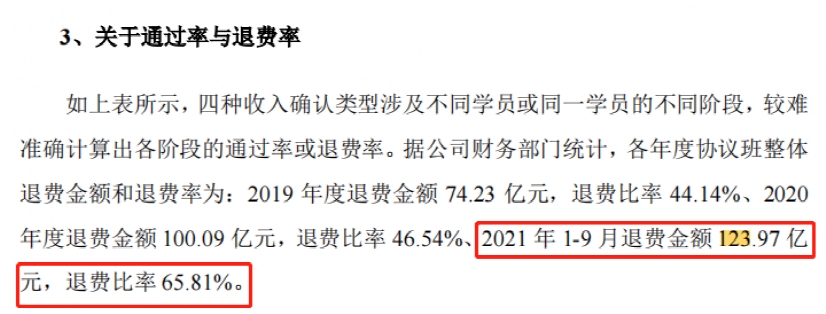

回复来看,退费率较高是公司今年三季度业务亏损的直接原因,公司2019年度退费金额74.23亿元、退费比率44.14%,2020年度退费金额100.09亿元、退费比率46.54%,而2021年前三季退费金额达到了123.97亿元,比去年去年增长20%以上,退费比率高达65.81%。

对于“存贷双高”问题,公司则给出了六点解释,同时强调公司各年度及各年末货币资金、定期存款及理财产品等余额真实,银行短期贷款发生额及余额真实。此外,公司也详解了学员贷情况,过去三年一期贷款模式下的预收款超过百亿,最高利率为13.5%。

此前中公教育表示,为加速集团业务战略转型,公司在内部高效整合各项目资源成立了职教事业部,聚焦校企合作、产教融合发展。

今年前三季退费124亿

拟停止不过包退产品

今年前三季度中公教育营业收入63.01亿元,同比下滑15.29%;净利润为亏损8.91亿元,同比大幅下滑167.45%。第三季度单季数据看,去年第三季度营收为46.31亿元,今年第三季度营收仅14.45亿元,暴降31.86亿元;去年第三季度净利润15.54亿元,今年第三季度转为大亏7.98亿元,二者相差23.5亿元。

回复公告中,中公教育对营收占比最大的公务员培训序列进行了重点分析。其称,2021 年前三季度公务员序列培训收入较去年同期出现下滑,主要影响因素为收款不及预期及退费增长较多影响,其中退费增长较快无疑是最直接原因。

据公司财务部门统计,各年度协议班整体退费金额和退费率处于快速上升状态,其中2019年度退费金额74.23亿元、退费比率44.14%,2020年度退费金额100.09 亿元、退费比率46.54%,2021年1-9月退费金额123.97亿元,退费比率 65.81%。2021年三个季度的退费金额就比2020年增长超过20%,接近三分之二的预收款发生了退费。

公司解释称,2019 年至今整体呈现退费率增长的趋势,其主要原因有两点,一是市场竞争压力加大,公司推出的协议班高退费班次占比有所上升,在招录人数没有明显增加的情况下,通过率提升难度加大从而导致退费增加;二是学员贷的使用,扩大了参与培训的生源,提高了整体收费规模,但学员对培训的重视程度不够、考试准备不充分等等影响因素,导致使用贷款的学员通过率明显低于公司正常通过率影响退费增长。

据媒体报道,12月29日起,中公教育将下架公职类考试协议班“不过费用全退”产品,将适当收取一些课时费。目前中公教育的一款公职类包退产品显示,课程总价为60800元,如果笔试分数超过了约定分数,就不会退费,如果没有超过约定分数,将退还54800元的学费,而如果没有考上,会全额退还学费。

中公教育将培训项目分成“普通班”与“协议班”两类。协议班的模式为双方签署协议,如果学员考试没有通过,或公务员招考未被录取,费用可以部分或全额退还。

学员贷近三年一期预收款超百亿

根据公告,公司学员贷合作的三方机构包括:理享学、百度贷款、京东白条。

此类三方机构为助贷机构,学员作为借款人,通过与公司合作的三方机构向具有发放贷款资质的金融机构申请贷款,经金融机构审批通过后,将资金受托支付至公司账户,用于支付其应付公司的培训费。

以占比最大的理享学为例,理享学作为助贷机构,承担借款信息传递以及向金融机构推荐借款人的职能,理享学合作的金融机构(如中关村银行、浦发银行、东营银行等)承担贷款审批和发放贷款的职能。

学员贷款资金支付过程有两种,一种是金融机构将贷款发放至借款人在该机构开立的二类户,再根据借款人基于借款合同的委托,将资金转付至公司对公账户;另一种是金融机构根据借款人的委托直接将借款人申请的贷款受托支付至公司对公账户。

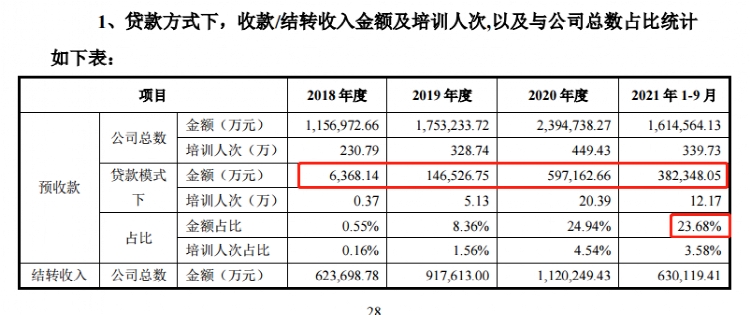

根据公司披露,贷款模式下近三年一期,公司合计预收款超过了100亿元。其中,2018年度6300多万元,2019年增至14.65亿元,2020年增至59.72亿元,2021年前三季度为38.23亿元。2020年和2021年贷款模式下的预收款占比分别为24.94%和23.68%,也就是说差不多每四个人有一个人使用贷款参加培训。

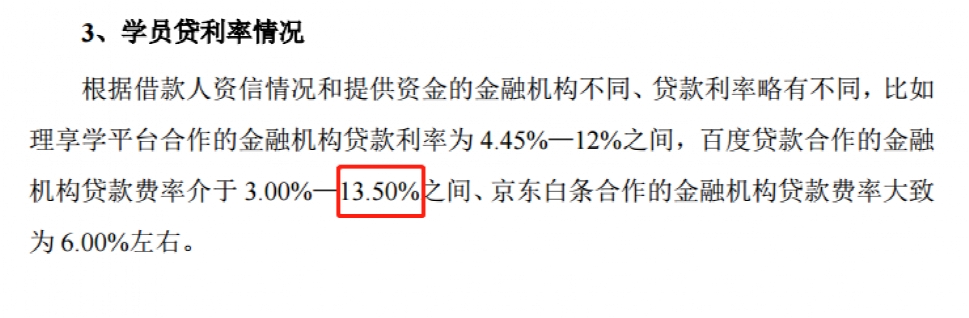

中国教育同时披露的学员贷利率情况,整体上根据借款人资信情况和提供资金的金融机构不同、贷款利率略有不同。理享学平台合作的金融机构贷款利率为4.45%—12%之间,百度贷款合作的金融机构贷款费率介于3%—13.5%之间,京东白条合作的金融机构贷款费率大致为 6%左右。

称货币资金和银行贷款真实

2018年以来,中公教育短期借款增长较大,2017年末公司短期借款为1亿元,2018年末、2019年末、2020年末和2021年9月底,公司短期借款余额分别为16.07亿元、28.67 亿元、39.76 亿元和48.44亿元。而同期公司货币资金、定期存款及理财产品等金额合计约为47.01亿元、64.02亿元、89.19亿元和34.20亿元。

对此,深交所要求说明为什么在资金充裕的情况下还要进行大额借款?回复函中公司给出六方面解释。

一是协议班模式下,公司需要充足的资金以应对可能的退费。公司协议班收入始终维持在总收入的75%左右,从稳健经营的角度出发,公司需要保有一定规模的货币资金或者可以及时变现的资产以应对可能出现的协议班退费。

二是公司经营活动现金流具有较强的季节性,周期性的需要银行借款。公司称虽然从全年看公司的经营活动现金流量较好,但是各季度并不均衡,按一般的季度分布规律,三季度和四季度的收款较少,退费金额相对较高,导致当季的经营活动现金流量净额可能为负,公司需要通过部分短期银行借款以应对季节性的资金需求。

三是公司构建长期资产的规模较大,需要通过短期借款补充运营资金。近年来,公司先后在山东、吉林、辽宁、陕西、北京等地购置建设学习及办公场所,对资金有一定需求。

四是提升公司抗风险能力。为应对疫情反复影响带来的潜在风险,公司通过银行贷款增加现金储备,提高公司的风险抵御能力。

五是经营亏损消耗资金。地方相关主管部门在规范整顿校外培训市场的同时,对公司所处的职业教育培训行业亦提出了一系列的规范要求,这些要求有效促进了上市公司更安全、更规范地经营,同时也对公司市场开展和日常经营产生了一定影响,致使公司 2021 年前三季度经营性净现金流出现负数,产生较大金额的经营亏损。

最后公司强调,“各年度及各年末货币资金、定期存款及理财产品等余额真实,银行短期贷款发生额及余额真实”。

正布局职业教育领域

中公教育在关注函回复里还表示,公司多年来形成的品牌优势、团队卓越的执行力和在逆境中求生并不断突破困难的能力并未受到任何影响,集群式专职专业研发体系、垂直一体化管理形成的快速响应体系、多品类的综合职业就业培训服务体系、数字化经营理念和完善的基础设施投入等支持公司始终处于行业领先地位的核心要素并未发生改变。

此前,中公教育称,为加速集团业务战略转型,中公教育在内部高效整合各项目资源成立了职教事业部,聚焦校企合作、产教融合发展。截至目前,中公已与全国多所高校达成合作,共建了人工智能产业学院、数字经济学院、融媒体产业学院、数字文创产业学院、智能制造产业学院等多个学院。

中公教育相关人士称,中公在职业教育领域的布局已全面展开,尤其重视校企合作、产教融合领域发展。在2021年半年报中,中公也提到将持续探索新的细分赛道,开创中高端职业教育全品类市场,进一步提升公司在同行业中的核心竞争力。

长期来看,职业教育赛道是中国产业升级的重要组成部分之一,政策红利不断集聚和释放。

今年10月12日,中共中央办公厅、国务院办公厅印发了《关于推动现代职业教育高质量发展的意见》,其中提到,鼓励上市公司、行业龙头企业举办职业教育,鼓励各类企业依法参与举办职业教育。鼓励行业龙头企业主导建立全国性、行业性职教集团,推进实体化运作。

有行业人士指,中公教育有望运用自身多年来在研发、师资、技术、服务等方面累积的经验,充分发挥其在教育、人才、产业及创新领域优势,在职业教育赛道加速破局。

官方微信

官方微信 企鹅号

企鹅号 财富号

财富号 大风号

大风号