金融投资网记者 苏启桃

6月18日,自招股书披露以来就被质疑关联交易频繁、产品单一的江西宏柏新材料股份有限公司(以下简称“宏柏新材”)正式上会接受审核。

金融投资报记者梳理发现,宏柏新材业绩增长背后子公司却普遍经营不善,身披高新技术企业光环却为“伪高新”,同时公司数据还与客户数据“打架”。

子公司普遍亏损

资料显示,宏柏新材主要从事功能性硅烷、纳米硅材料等硅基新材料及其他化学助剂的研发、生产与销售,是我国含硫硅烷制造细分行业中具备循环经济体系及世界领先产业规模的企业之一。

业绩来看,2016-2018年、2019年1-6月公司分别实现营业收入6.35亿元、7.75亿元、10.13亿元和5.23亿元,对应各期净利润7098.66万元、8542.91万元、1.73亿元和8026.37万元,增长明显。

但是金融投资报记者注意到,业绩高增长背后,其子公司却纷纷经营不善。

招股书披露,宏柏新材有5家子(孙)公司,其中就有4家亏损。其中,塔山电化2012年成立,2018年、2019年1-6月该公司净利润分别为-402.72万元、-1.82万元;澳门宏柏2013年成立,2018年还盈利3542.58万元,2019年上半年就亏损2410.41万元;富祥国际2010年成立,2018年、2019年1-6月该公司净利润分别为-2.15万元、-2.25万元;公司收购的孙公司江维高科2018年也亏损1295.09万元。

值得一提的是,江维高科是生产陷入困境之后才被宏柏新材收购的,截至2018年末,江维高科负债总额为22759.84万元,其中除应付账款、应交税费、应付职工薪酬等日常经营性债务外,江维高科主要债务为对公司的内部借款,仍有17669.64万元债务。这也即意味着,即便公司2019年及之后盈利了,公司仍需要多年时间来弥补之前的亏空。

研发投入和技术人员不符合高新技术企业认定标准

招股书显示,2015年4月17日,宏柏新材取得高新技术企业证书,公司依照相关规定,从2015年-2017年享受15%的企业所得税税率。2018年8月13日,公司通过复审,取得新的高新技术企业证书,公司从2018-2020年继续享受15%的企业所得税税率。同时,招股书中公司也多次强调重视科研。但金融投资报记者梳理发现,宏柏新材是“伪高新”,并不符合高新技术企业认定标准。

科技部、财政部、国家税务总局2016年3月联合发布了修订的《高新技术企业认定管理办法》及《国家重点支持的高新技术领域》给出了研发费用和技术人员的标准。其中,最近三个会计年度的研发费用总额占同期销售收入总额的比例要符合如下要求:最近一年销售收入小于5000万元(含)的企业,比例不低于5%;最近一年销售收入在5000万元至2亿元(含)的企业,比例不低于4%;最近一年销售收入在2亿元以上的企业,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。同时,企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%。

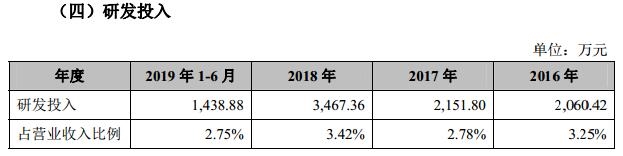

如上所述,报告期内宏柏新材的营业收入均超过了2亿元,按照高新技术企业认定标准,公司研发投入占营业收入的比重应该超过3%。但是公司披露的研发投入情况显示,2018年、2019年1-6月公司研发投入分别仅2060.42万元、2151.80万元、3467.36万元和1438.88万元,占各期营业收入的比例为3.25%、2.78%、3.42%、2.75%,明显2017年不符合标准。

同时,公司披露2018年末公司技术人员111人,占员工总数的11.34%;2019年6月末技术人员骤降至61人,占员工总数的比例仅5.91%,明显有不符合10%的标准。

应收数据与客户数据“打架”

与公司业绩一路增长的,还有宏柏新材的应收票据和应收账款。

招股书显示,2016-2018年、2019年1-6月公司应收票据分别为1795.54万元、1656.12万元、2898.09万元和5371.76万元。公司应收票据余额主要为银行承兑汇票及商业承兑汇票,其中银行承兑汇票占比较大。

与此同时,公司应收账款也高企,且连年增长,2016-2018年、2019年1-6月分别为1.76亿元、2.10亿元、2.37亿元和2.33亿元,占各期营业收入的比重分别为27.78%、27.12%、23.38%和22.28%。

值得一提的是,2016年末公司3年以上应收账款余额偏大,系应收江西赛维LDK太阳能多晶硅有限公司2551.68万元长期未收回,该笔长账龄应收账款于2017年通过债务重组转入可供出售金融资产。

另外,金融投资报记者还发现,公司应收款与客户数据“打架”。招股书显示,2016年开始,青岛森麒麟轮胎股份有限公司(以下简称“森麒麟”)为宏柏新材前十大客户,2016-2018年、2019年1-6月公司对森麒麟的销售收入分别为1699.87万元、2463.89万元、2925.53万元、1421.79万元,结算方式为银行承兑汇票。招股书还披露,森麒麟在公司逾期客户名单中,2018年末、2019年6月末,森麒麟应收余额为881.63万元、1280.52万元、982.84万元。

森麒麟也正在排队IPO,6月4日刚刚过会,在其招股书中也披露了对宏柏新材的应付票据,2018年末、2019年6月末分别为1757.16万元和1891.20万元。

很明显,宏柏新材披露的数据与森麒麟披露的同项数据并不一致,公司应收票据和应收账款确认标准是什么?谁的数据有问题?2019年6月30日公司技术人员在2018年末的基础上骤减50人(减幅45.05%)的原因是什么?公司2017年研发投入不足营业收入的3%的情况下,公司是如何在2018年实现高新技术企业的复审的?5家子(孙)公司中就有4家经营不善,出现亏损,会否在未来拖累公司整体业绩?金融投资报记者将一系列的问题整理并发至宏柏新材,但截至记者发稿仍未获回复,带着诸多问题上会能走多远,本报将持续关注。

官方微信

官方微信 企鹅号

企鹅号 财富号

财富号 大风号

大风号