金融投资报记者 苏启桃

6月11日,一家随着电商发展应运而生的公司——广州若羽臣科技股份有限公司(以下简称“若羽臣”)上会,拟登陆中小板。

金融投资报记者梳理发现,这家电子商务综合服务提供商随着电商的蓬勃发展业绩持续增长,但在这背后仍有诸多问题值得关注,比如毛利率与行业变动趋势背离,经营活动产生的现金流量净额长期低于净利润甚至为负,一向轻资产运作却拟用大笔募资购置物业。

毛利率下行趋势与行业背离

资料显示,若羽臣致力于通过全方位的电子商务服务助力品牌方提升知名度并拓展中国市场。公司主要业务包括线上代运营、渠道分销以及品牌策划,服务内容涵盖品牌定位、店铺运营、渠道分销、整合营销、数据挖掘、供应链管理等。合作品牌包括美赞臣、爱乐维、合生元等。

2016-2018年、2019年1-9月公司分别实现营业收入3.73亿元、6.71亿元、9.31亿元和6.28亿元;净利润3064.76万元、5763.52万元、7741.74万元和5006.21万元,业绩比较好看。

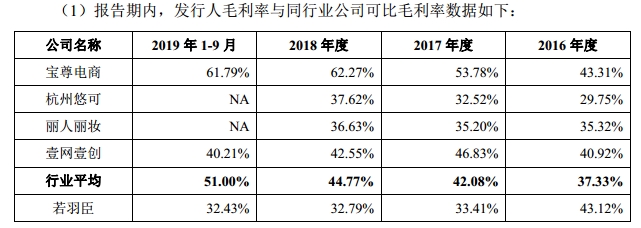

但值得注意的是,公司毛利率变动与行业趋势背离。

招股书披露,2016-2018年、2019年1-9月公司毛利率分别为43.12%、33.41%、32.79%、32.43%,持续下行。与此同时,同行业上市公司的毛利率却持续上行。2016-2018年、2019年1-9月宝尊电商毛利率分别为43.31%、53.78%、62.27%、61.79%,壹网壹创为40.92%、46.83%、42.55%、40.21%。2016-2018年杭州悠可为29.75%、32.52%、37.62%,丽人丽妆为35.32%、35.20%、36.63%。2016-2018年、2019年1-9月行业平均毛利率为37.33%、42.08%、44.77%、51.00%。

经营活动产生的现金流量净额持续低于净利润

若羽臣业绩持续增长同时,公司经营活动产生的现金流量净额却为同步,长期低于净利润甚至为负。

招股书显示,2016-2018年、2019年1-9月公司经营活动产生的现金流量净额为-2679.70万元、-2511.11万元、6176.39万元和169.66万元。公司经营活动产生的现金流量净额与净利润的比值分别为-87.44%、-43.57%、79.78%及3.37%。

公司解释称,2016年及2017年公司经营活动产生的现金流量净额持续为负,主要是因为报告期内公司业务规模快速扩张,公司将经营活动现金主要用于存货、应收账款等经营性资产的继续投入所致。公司2017年定向增发募集资金到位后,公司日常运营的流动资金缺口得到有力缓解,公司抗风险能力有所提升,经营活动产生的现金流量净额呈上升趋势。2018年公司加强了应收款项回收及采购管理,期末代垫品牌方款项减少,存货周转率进一步提升,导致经营活动产生的现金流量净额增加。2019年1-9月由于双十一备货,支付给供应商的款项增加,导致经营活动产生的现金流量净

额较2018年度大幅减少。

轻资产却拟用大笔募资购置物业

首发上市都有募资需求,此次若羽臣拟募资71732.41万元用于新品牌孵化培育平台建设、代理品牌营销服务一体化建设、补充流动资金等5个项目。

招股书中公司称自己是轻资产企业,但金融投资报记者却发现,公司募投项目拟用大笔资金购置物业。其中,新品牌孵化培育平台建设项目拟使用5550万元购置物业;代理品牌营销服务一体化建设项目拟使用6660万元购置物业;电商运营配套服务中心建设项目拟使用4440万元购置物业;企业信息化管理系统建设项目拟使用1850万元购置物业。

这也即意味着,公司募投资金中的1.85亿元都将用于购置物业,占去四分之一。

同时,公司还拟用1亿元补充流动资金。记者梳理发现,若羽臣IPO前多次定增募资,2019年9月30日银行存款有1.38亿元,货币资金1.84亿元。且2016-2018年、2019年1-9月公司资产负债率为32.32%、28.69%、27.27%、10.40%,持续下行。即便与同行相比,资产负债率也处于低位。比如宝尊电商2016-2018年、2019年1-9月资产负债率为33.62%、38.69%、45.34%,丽人丽妆2016-2018年资产负债率为35.52%、37.24%、38.40%,行业平均值为31.69%、29.13%、41.24%和34.72%。这样的背景下公司有必要使用1亿元募资补充流动资金吗?轻资产运作却大量募资购置物业,是否合理?报告期毛利率持续下行,同行却持续上升,原因是什么?一系列的问题,金融投资报记者整理并发至公司,但截至记者发稿,仍未获回复。带着疑问上会,前途几何,本报将持续关注。

官方微信

官方微信 企鹅号

企鹅号 财富号

财富号 大风号

大风号