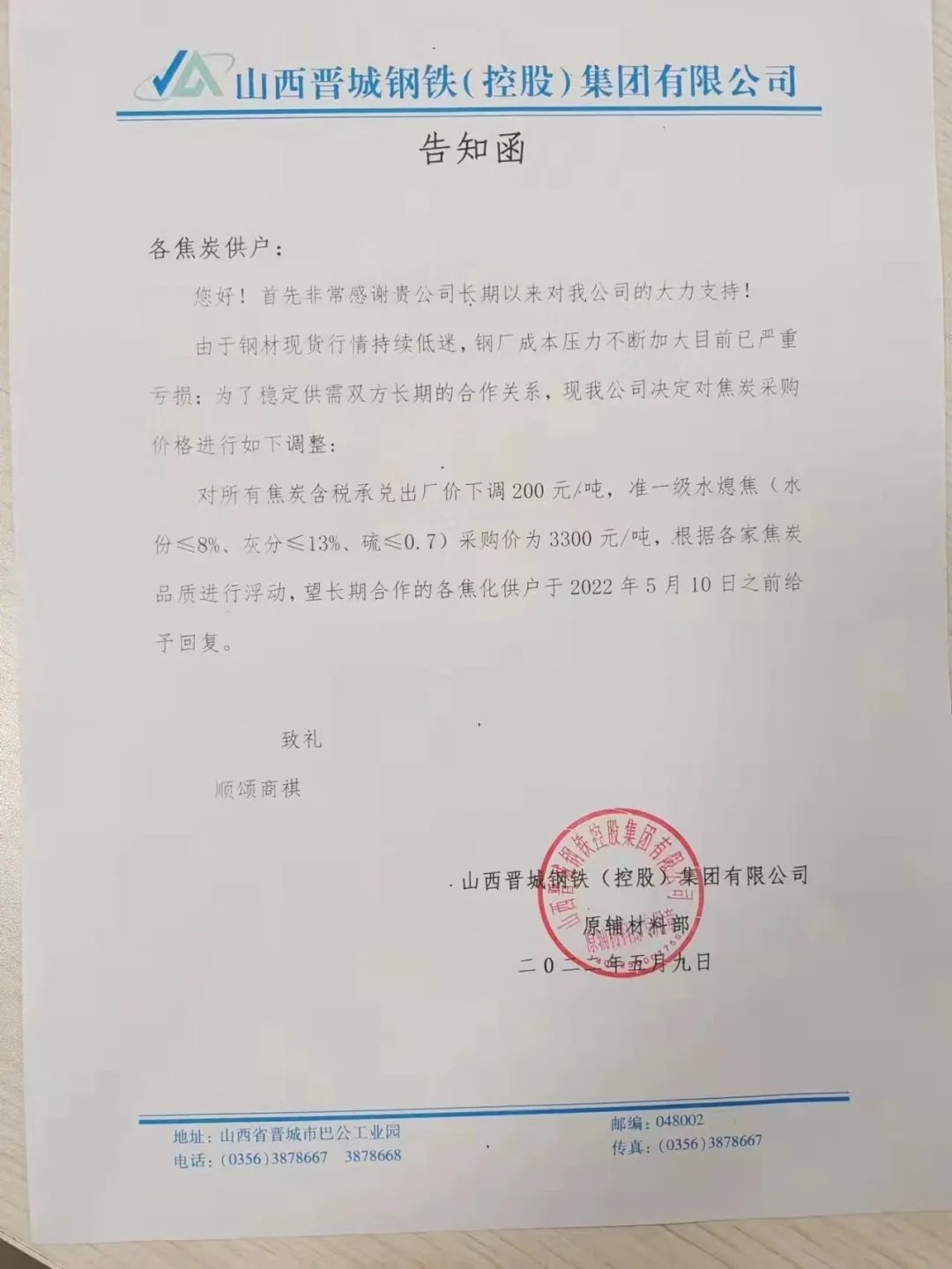

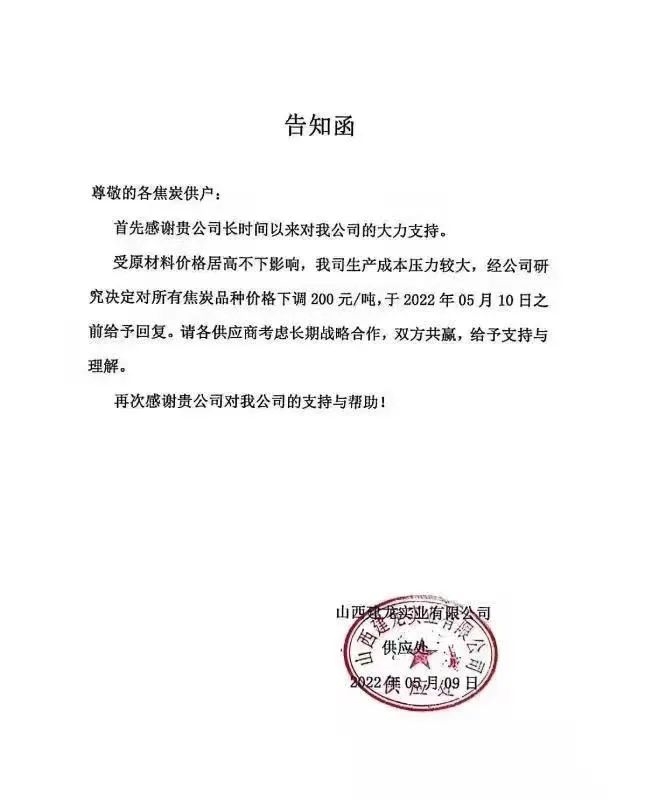

焦炭市场全面落实第一轮降价,降幅为200元/吨。昨日,有钢厂发出采购焦炭的调价函。函中指出:“钢材现货行情持续低迷,钢厂成本压力不断加大目前已严重亏损为了稳定供需双方长期的合作关系,现我公司决定对焦炭采购价格进行如下调整:对所有焦炭含税承兑出厂价下调200元/吨,望长期合作的各焦化供户于2022年5月10日之前给予回复。”

市场人士告诉记者,5月6号就有钢企要提降焦炭价格,不过在本周一全面落地。

需求预期落空,黑色系普跌

本周一,黑色系期货品种普跌,原料端带领成材出现大幅下跌,其中螺纹主力合约收低3.72%报4654元/吨,热卷主力合约收跌3.69%报4748元/吨,焦炭主力期货跌近4%。

“受疫情影响,物流运输以及钢材下游需求的恢复时间的预期继续被延迟,需求恢复逻辑的驱动力量逐步走弱,进而黑色产业链负反馈的风险逐步放大,带动整体黑色市场的情绪有所回落,黑色盘面低开低走。”海通期货黑色系研究员邱怡宏说。

记者在采访中获悉,当前供应端整体恢复程度仍显不及预期,钢厂利润多呈普亏态势,加上原料低库存的加持,钢企复产动能并未如期恢复,而且发改委明确今年粗钢产量同比下降的目标,一方面对钢铁的供应上建立了政策顶,另一方面提前发布的这一举措也弱化了供应的驱动动能,所以终究要回归至需求端的波动。

邱怡宏告诉记者,目前土地供应成交以及商品房销售反应的钢材中断需求仍无明显起色,同比继续保持较大差距,终端消费市场的情绪和心态仍受到多重抑制,贸易商心态仍显悲观使得成交依旧低迷,说明钢材需求仍未得到释放,需求释放时间继续延期,上周卷螺社会库存和钢厂库存也呈现双增局面,库存压力进一步凸显,钢材库存倍数整体仍处下行通道,短期市场情绪偏弱,钢价已跌破去年11月底建立的上行通道,预计短期将以宽幅振荡形势进入到需求验证阶段,近期波动风险加大。

焦炭市场第一轮降价已落地

2022年2月22日,焦炭开启首轮提涨,4月20日,在下游钢厂强烈的补库需求下,焦炭落实最后一轮涨价,至此焦炭共计六轮涨价落地,累涨1200元/吨。“回看焦炭涨价原因,最初由于焦炭价格持续回落,而煤价支撑较强,焦企生产出现亏损,截至2月17日,全国平均吨焦盈利为—61元/吨。与此同时,2月20日冬奥会落下帷幕,焦钢企业环保限产逐渐退出,市场普遍预期3月钢厂将迎来全面复产,在此背景下,焦炭提涨如期而至。此后,钢厂复产预期不断兑现,铁水日产回升至230万吨以上,且期间多次疫情导致国内物流阻塞,部分地区钢厂原材料告急,补库需求支撑焦炭价格持续上行,最终6轮涨价纷纷落地。”宝城期货双焦研究员阮俊涛说。

5月6日,地产、基建用钢需求有限,钢材现货市场持续低迷,叠加钢厂自身高炉利润偏紧,山西、山东等地部分钢厂开启了焦炭第一轮提降,成材负反馈影响体现。

“成材需求整体偏弱,钢价一路走低。在钢厂利润整体不佳的情况下,对高价焦炭的抵制较为激烈;近期,焦炭第一轮200元/吨的降幅已经落地,部分钢厂已经开启第二轮提降。目前,焦炉开工持续恢复,焦炭供给增加,叠加焦煤价格松动,为焦价下跌腾挪出空间,预计第二轮提降将很快落地。”中辉期货煤焦研究员杜鹏说。

汾渭能源价格中心主任刘燕君告诉记者,疫情对焦企生产以及运输的制约影响逐步减弱,焦炭供应回升以及焦企发运环节好转,焦企多积极出货为主,不过焦炭在下行通道以及成材需求未有明显好转的前提下,钢厂多有适当控制到货节奏,投机环节多观望为主,考虑铁水高产,目前看焦炭回落空间有限。港口方面,当前港口主要为长协以及外贸订单装船,国内钢厂贸易询盘较少,目前港口准一级报价在3700元/吨。

据悉,当前焦炭库存仍在不断去化,截至5月6日,统计样本内焦炭总库存1004.9万吨,环比降13.45万吨,处在近四年最低位。从库存结构来看,目前在产业链内部,焦炭处于中上游独立焦化厂、港口去库,下游钢厂焦化厂累库的格局。根据钢联统计数据显示,截至5月6日,全样本独立焦化厂焦炭库存92.1万吨,环比降15.1万吨;钢厂焦化厂库存676.7万吨,环比增22.35万吨;四大港口库存236.1万吨,环比降20.7万吨。

“整体来看,近期随着物流恢复畅通,原本在中上游堆积的焦炭逐渐向下游流通,不过钢厂一方面成材库存水平偏高,另一方面对后市态度并不乐观,因此大多按需采购,暂无大面积补库的动作。焦化利润方面,截至5月6日,钢联统计的全国30家样本焦企吨焦盈利为283元/吨,环比上周增43元,处于较高水平,焦化厂生产仍有较好积极性。”阮俊涛说。

供需格局将迎来转折,后市交易逻辑有变

在公路运输通畅之后,相比之前的交易逻辑,当前的交易逻辑是否发生了变化?

“受预期转弱,港口贸易商由之前的投机需求转化为当下的投机供给,改变了目前的焦炭供需关系。”杜鹏说。

在阮俊涛看来,目前市场主要逻辑在于焦炭需求已至顶部,而焦煤进口边际改善,且现货价格走低,煤焦弱现实弱预期叠加。从需求侧来看,根据全年粗钢减产要求,目前焦炭需求已处在年内偏高水平,后续进一步改善的空间有限,又考虑到国内疫情对用钢需求产生冲击,以及地产行业本身面临重大挑战,市场对后续煤焦需求预期较为悲观。相反,蒙煤进口量迎来改善,持续闭关的策克口岸将在近期开放,且7月中蒙新铁路即将建成,而俄罗斯在人民币结算问题得到解决后,对华煤炭出口量也在逐渐增加。放眼后市,焦煤供需格局或迎来强弱转折,若进口煤增量如期释放,则煤焦短中期趋势向下,主要风险在于进口增量预期落空、以及疫情平息后地产行业回暖超预期。

另外,据悉,焦煤需求阶段性走弱,山西、内蒙和陕西等地炼焦煤价格普遍下跌100—200元/吨。进口蒙煤方面,受司机阳性影响,甘其毛都口岸通关降至250车左右,5月7日通关249车。受近期国内炼焦煤市场走弱影响,口岸市场交投氛围冷清,除部分终端钢厂按需采购外,其他下游客户多以观望为主,蒙煤价格承压下行,周末蒙5原煤价格继续下跌50元/吨,目前主流报价2250—2300元/吨。

“目前,焦煤产量维持一个高位,同时,焦煤进口也持续增加,降低了焦炭的成本,也打压了原料的价格。双焦后市将随季节的供需产生相应的波动,但整体的重心会下移。”杜鹏说。

官方微信

官方微信 企鹅号

企鹅号 财富号

财富号 大风号

大风号