春节临近,棉纺下游陆续放假,开机率季节性下降,原料采购节前暂缓,由于缺乏新的驱动,料节前郑棉维持(14600,15600)元/吨的区间震荡。节后,消费复苏会继续驱动原料补库,同时关于新年度减产的驱动也打开时间窗口,料节后棉花将上破区间、再创新高,笔者对点位的展望仍然维持在17000元/吨。

节前购销转淡,原料补库暂缓

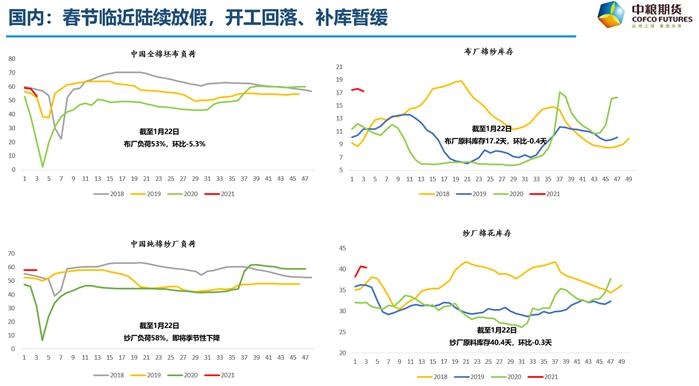

图1 国内开机及补库情况

数据来源:TTEB,中粮期货研究院整理

虽然国内棉纺消费复苏维持强劲趋势,但由于春节临近,下游棉纺厂陆续放假,开机率呈现季节性下降,节前的原料采购也放缓。据TTEB数据,截至1月22日,国内布厂负荷为53%,环比上周下降5.3%;纱厂负荷为58%,持平上周,即将开始季节性下降。经过了此前一轮急速的原料补库,下游在节前补库的力度减弱,布厂原料库存为17.2天,环比上周下降0.4天;纱厂原料库存为40.4天,环比上周下降0.3天。原料补库的减弱,导致“消费复苏—订单充足—产业链利润好—原料补库—棉价上涨”的传导逻辑受阻,棉花价格暂时失去进一步拉涨驱动。不过,这只是季节性利空,据了解目前消费复苏趋势不改,即期纺纱利润维持在约1600元/吨附近,成品的库存均处于历史低位,下游订单普遍排到3月以后,春节一过预计很快能看到原料补库继续。而且,今年政府鼓励原地过年、不要返乡,这次下游负荷季节性下降的力度可能弱于往年,节后补库的强度可能超过市场预期,棉花会迎来上涨契机。

新年度减产炒作的时间窗口打开

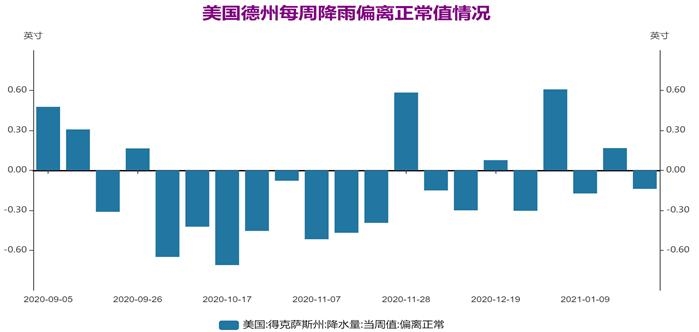

大豆玉米涨势如虹,粮棉比处于历史高位,玉米和棉花的比价目前为6.49,是近6年最高,争地效应逻辑上利空下年度棉花种植面积。之前,这条利多的逻辑只是停留在理论上,节后交易它的时间窗口打开,利多会逐渐走进现实。现在,也有机构对美棉下年度种植意向调查,比如IHS Markit 在1月21日预计美棉下年度面积为1151.9万英亩,同比减少约12%。除了面积之外,德州的干旱预期也会逐渐被交易。从去年9月至今,德州降雨比正常持续偏少,目前德州土壤墒情偏干,如果到种棉花的时候仍不能改善,弃种会增加。天气的因素没办法做过多的预测,持续的跟踪更好。这两个利多因素,在节后都会迎来交易的时间窗口。

图2 美国德州降雨情况

数据来源:TTEB,中粮期货研究院整理

官方微信

官方微信 企鹅号

企鹅号 财富号

财富号 大风号

大风号