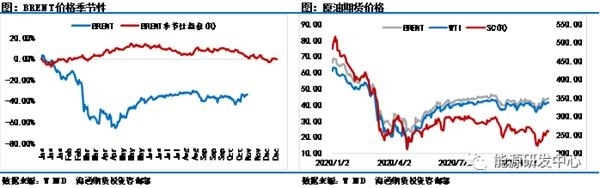

上周五夜盘的走强就像一个假象,实际上过去的一周,我们又闻到了原油市场7、8月的那个味道,整体的市场波动陷入无序和收敛中,虽然疫苗在不断的制造着脉冲行情,但基本面和宏观市场并没有较大的亮点支撑价格的涨跌变化,也正是因为如此,WTI持仓在本周整体维持下跌的态势,显示出投机资金并无兴趣参与当前的市场。

宏观上,市场对于大选的计价已经完成,也算是风险事件中的一个平稳过度,原油价格并未出现较大的波动。现在市场已经对拜登当选并无异议,特朗普只能做最后的挣扎,不过从最近特朗普的表态上来看,其似乎也在承认败选的事实。在这个青黄不接的时期,拜登想要施行其执政纲领还没到时间,经济刺激计划也没法落实,因此寄希望于美国继续放水来推涨油价在短期内是难以实现的,至少要到明年一季度。

不过观察美国目前的状态,在特朗普和拜登没有完全理清权利归属之前,美国社会仍将会继续呈现出撕裂的状态,据报告称特朗普的支持者和拜登的支持者已经不止一次的发生大规模的冲突,我们尚不可知这一冲突是否会演变升级,因此对于这一事件我们也需要格外关注。

基本面上,亚洲的全球采购力量再度兴起,背靠明年的原油进口配额,以中国为首的买家团再次掀起全球采购的浪潮,利比亚增加的原油产能也瞬间被消化,因此基本面市场并未出现明显的供给过剩局面,当前仍然维持着供需平衡的稳定状态。

减产联盟上,已经有消息称OPEC+内部讨论可能会将当前的减产额度延后三个月,也就意味着进入2021年OPEC+不会立即开启增产的步伐。不过备受财政赤字困扰的产油国日子也不好过,低油价叠加降产量,今年的财政收入远不及之前,另外疫情的发酵也是对国家资源的消耗,阿联酋已经萌生了退出减产联盟的念头。

阿联酋的退出减产联盟这件事是一个非常不利的消息,虽然目前还只是停留在口头阶段。在整个减产联盟中,阿联酋的原油产量排在第四位,在OPEC国家中排在第三位,为244万桶/天。在减产协议中,阿联酋目前原油产量相较于减产基准下降了72.7万桶/天,减产量相当的大,如果阿联酋退出减产联盟,则意味着会有大量的产能投放到市场。

问题还在于,在沙特和俄罗斯的极力维持下,OPEC+一直给人一种稳定团结的印象,在财政收入的压力之下,阿联酋考虑退群,那么其他产油国势必也会萌生这一想法,给OPEC+未来的托底市场带来一定的困扰。从另一方面想,即便是阿联酋没有退群,一旦价格涨到一定的位置,见到肉的“饿虎”们会不会再次出现囚徒困境而纷纷增产,这些都是未来市场的供给端扰动。因此可以预计,在需求没有实质性利好之前,供给端仅仅能把布伦特价格稳定在40-50美元区间,低于40美元供给端的托底作用就会显现,高于50美元供给端的囚徒困境就会出现,只有等到需求端真正走好之后,才会打破这一供给端怪圈,因此在未来的很长一段时间,我们大概率将会继续忍受这种低波动率以及区间震荡的行情。

疫苗刺激停留在预期层面

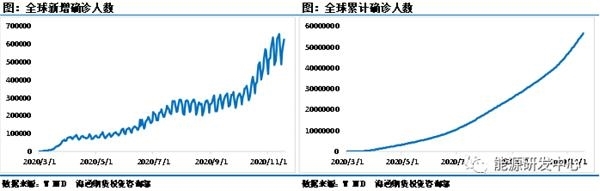

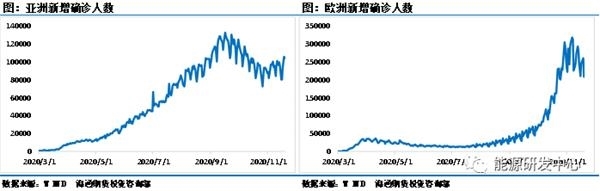

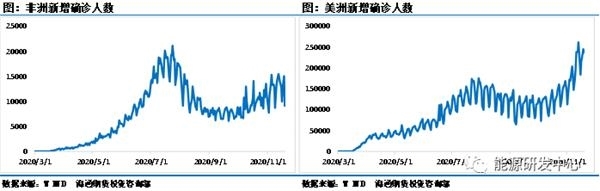

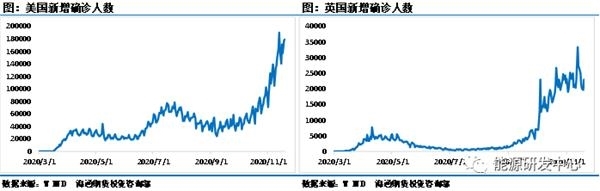

截止到周五,全球新增确诊病例64万人,累计确诊病例5725万人。其中,亚洲地区新增确诊病例10.7万人,欧洲地区新增确诊病例25.2万人,非洲地区新增确诊病例1.3万人,美洲地区新增确诊病例27万人,疫情的主要爆发地仍然集中在欧洲和美洲。分国家来看,美国单日新增19.68万人,再次创造历史新高,英国单日新增2.3万人,法国单日新增2.1万人,印度单日新增4.6万人,除了美国之外,其他国家的新增病例似乎是稳住了,并未出现继续飙升的情况。

目前的市场对于疫苗的憧憬度非常的高,也只有疫苗才能彻底终结原油市场的不温不火,给油价提供可能的上行空间。不过目前市场对疫苗的反映仍然都停留在预期层面,只有真正落地并且刺激需求恢复之后,我们才能看到市场真正的向好。

从最近三次疫苗的刺激来看,原油市场的反映已经越来越弱,主要是疫苗大规模商用仍没有确切时间表,加上最近疫苗刺激有些频繁,导致市场出现了免疫反映。第一次疫苗刺激是在11月9日,美国制药公司辉瑞宣布了疫苗的重大进展,其疫苗对病毒有90%的抑制作用,市场闻讯快速上涨,布伦特价格盘中一度涨幅超过10%,道琼斯指数开盘高开1500点,金融市场的乐观情绪以及风险偏好瞬间回升。随后几天,原油市场依旧乐观,布伦特价格从40美元一口气涨到45.3美元,市场兴奋了三天。

第二次疫苗刺激是在11月16日,相比起辉瑞发布的疫苗需要在-70摄氏度的苛刻环境下保存运输的状况,莫德纳的疫苗据称可以在2-8摄氏度普通冷藏室中存放30天后仍可保持活力,这极大减轻了疫苗的保存、运输与分发成本,令全球各国在短时间内控制乃至扑灭新冠病毒疫情成为可能,这一消息出炉后,全球市场再度迎来狂欢,布伦特价格当天从42.7美元最高涨至44.6美元。但随后市场逐渐冷静,原油市场热度退去。

第三次疫苗刺激是在11月18日,辉瑞宣称疫苗的有效率提升到了95%,市场又迎来一波小高潮,但仅仅是盘中上涨了几毛钱而已,市场再度回归到平静。仅仅在一周多之后,辉瑞的疫苗有效率就从90%提高到95%,这一数字让我们感到奇怪和不可思议。

从这三次疫苗刺激之后油价的反映来看,市场表现的越来越弱,说明前期油价从40涨到43美元附近就已经计入了疫苗的预期,如果疫苗仅仅停留在预期层面,那么原油价格很难在继续上行。回顾这几次疫苗刺激的不同点在于,第一次刺激时起点较低,处于40美元,第二次和第三次刺激油价水平都在43美元附近,这也就意味着如果价格再次回到40美元附近,或许疫苗的刺激作用仍会出现,这也是将油价稳定在40美元之上的又一逻辑。

美国原油产量韧性更强

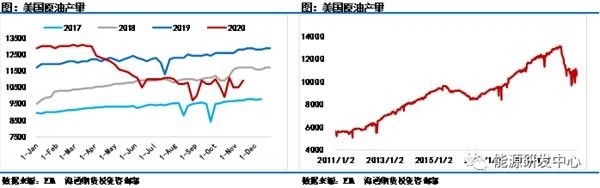

基本面上,我们最近需要关注美国原油产量情况,本周的EIA数据显示,美国原油产量增加40万桶至1090万桶/天。短期来看,美国原油产量维持在1000-1100万桶之间并不会有较大的变化,可是经历了如此低油价之后,我们发现页岩油的韧性进一步加强了,页岩油的开采成本也有所下滑,不得不佩服页岩油的抗风险能力和技术进步能力。

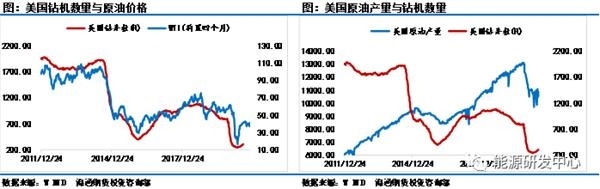

我们之前很早就论述过油价、钻井平台数和美国原油产量三者之间的关系,正常情况下,从油价传导至钻井平台数的时间大概是2-3个月,从钻井平台数传导至原油产量的时间大概也是2-3个月。但在极端情况比如今年,传导的速度明显加快了,美国原油产量几乎和价格同步下行,同步筑底,这样反映出页岩油的开采灵活。

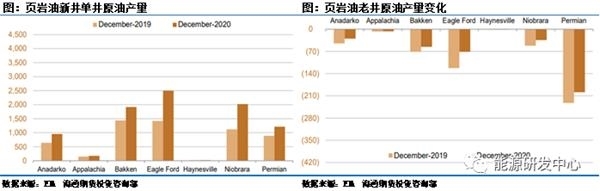

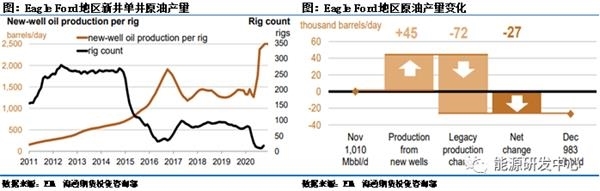

从EIA公布的美国原油产量报告上来看,今年的页岩油产量变化主要集中在新井单井产量的大幅提高和老井淘汰速度的加快,由于页岩油产量的非线性关系,新井的产量要远远高于老井的产量,并且从开采成本上而言,新井的成本也往往更低,因此淘汰老井开新井是节约成本的一种方式。

不仅如此,技术进步带来的开采速率提升也使得美国新井单井产量有了较大的提升,尤其是在产量较大的Bakken、Eagle Ford以及Permian地区,其中Eagle Ford地区单井产量提升最为明显。具体分区域来看Bakken地区新井单井原油产量在低油价时期出现了迅猛的增长,不过考虑到老井的退出,Bakken地区产量仍有较大的下滑。Eagle Ford地区以及Permian地区的情况与Bakken地区类似,通过单井产量的提高来弥补钻井平台数的下滑,进而使得产量下滑维持在相对稳定的区间。

从这个思路上我们也能得出另一个结论,一旦我们前文所说的油价突破50美元,供给端的囚徒困境不仅仅是OPEC+内部,更是OPEC+与其他石油生产商之间的竞争,这更加剧了供应端的不确定性,因此需要需求端提供强有力的支撑才可以。

总结来看,未来一段时间内,原油价格仍将会围绕着40-46美元区间震荡,倘若市场因为情绪的冲击跌破40美元,则战略性抄底的投资者仍可以积极布局;倘若原油价格强势突破46美元甚至回到50美元区间,则在没有需求端支撑的情况下,油价的根基将会非常不稳,因此维持逢低做多操作同时不建议进行追高操作。

(文章来源:期货日报)

官方微信

官方微信 企鹅号

企鹅号 财富号

财富号 大风号

大风号