铝期权与锌期权今日正式在上海期货交易所上市交易,让我们再一起认识一下铝和锌,也了解一下铝期权和锌期权的具体合约与交易规则。

顺应需求,铝期权和锌期权扬帆起航

铝作为一种银白色轻金属,具有延展性,近50年来,已成为应用最为广泛的金属之一,尤其是在建筑业、交通运输业、包装业、电力电子产业等领域应用最为广泛。同时,铝作为地壳中含量仅次于氧和硅的金属元素,世界铝产量自1956年开始超过铜产量一直居有色金属之首。

而锌的运用更是与我们的生活息息相关,它也是仅次于铁、铝和铜之后第四常见的金属。在现代工业中,锌在电池制造等方面有着不可替代的作用。因为具有良好的抗腐蚀性、延展性和流动性,锌也被用作钢铁的保护层。此外,锌与多种金属做成性能优良的合金,被广泛应用于交通工具、建筑、家用电器、机械等行业。

多年来,我国铝和锌生产加工及消费均居世界第一,产业链上下游企业众多,贸易规模大,风险管理需求强烈,推出铝和锌的衍生品是我国期货市场发展的必然趋势。1992年,铝期货在上海金属交易所上市,也是上期所成立时保留的三个品种之一。2007年3月,锌期货在上期所上市。

经过多年的发展,上期所铝期货和锌期货已经形成一定的市场规模,合约连续性和流动性好,投资者结构相对成熟,成为我国有色金属行业重要的风险管理工具,为企业套期保值、规避价格波动风险发挥了重要作用。

数据显示,2019年,铝期货成交3275.76万手,成交金额2.27万亿元,其中法人客户的成交占比较2018年增加17.87个百分点,法人客户的持仓占比较2018年增加3.22个百分点;锌期货成交7106.65万手,成交金额7.2万亿元,其中法人客户的成交占比较2018年增加13.56个百分点,法人客户的持仓占比较2018年增加0.69个百分点。

随着有色金属行业向高质量发展转型和供给侧结构性改革进一步深化,企业风险管理精细化和多样化需求上升,推出铝、锌期权,既是我国有色金属行业发展的客观需要,也是期货市场服务实体企业、规避价格风险的有力举措。铝期权和锌期权的上市,不但可以丰富我国有色金属衍生产品系列,进一步满足有色金属企业的风险管理需求,而且可以进一步扩大铝期货和锌期货市场规模,提升国际影响力。

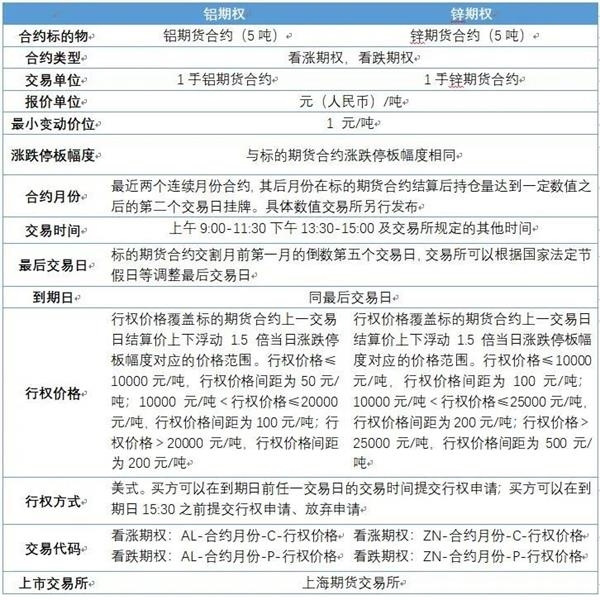

铝期权与锌期权合约与交易规则

8月7日,上期所公布了首批上市交易的铝期权与锌期权的合约挂牌基准价。首批上市交易的铝期权合约共计288个,对应的标的期货合约标的为AL2010、AL2011、AL2012和AL2101。首批上市交易的铝期权合约共计99个,对应的标的期货合约标的为ZN2010和ZN2011。

此前,在7月31日,上期所已经发布了《上海期货交易所铝期货期权合约》和《上海期货交易所锌期货期权合约》。

铝、锌期权合约月份均为最近两个连续月份合约,其后月份在铝、锌期货合约结算后持仓量达到一定数值之后的第二个交易日挂牌;交易单位分别为1手铝、锌期货合约;最小变动价位均为1元/吨;涨跌停板幅度分别与铝、锌期货合约涨跌停板幅度相同。

铝期权的行权价格覆盖铝期货合约上一交易日结算价上下浮动1.5倍当日涨跌停板幅度对应的价格范围,行权价格≤10000元/吨,行权价格间距为50元/吨;10000元/吨20000元/吨,行权价格间距为200元/吨。

锌期权的行权价格覆盖锌期货合约上一交易日结算价上下浮动1.5倍当日涨跌停板幅度对应的价格范围;行权价格≤10000元/吨,行权价格间距为100元/吨;10000元/吨25000元/吨,行权价格间距为500元/吨。

此外,铝、锌期权行权方式均为美式,即买方可以在到期日前任一交易日的交易时间提交行权申请;买方可以在到期日15:30之前提交行权申请、放弃申请。

具体合约规则重点如下:

交易铝期权与锌期权还需要注意:

1。上市时间

铝期权和锌期权自2020年8月10日(周一)起上市交易,当日8:55-9:00集合竞价,9:00开盘。

2。交易时间

每周一至周五,9:00—10:15、10:30—11:30和13:30—15:00,连续交易时间,每周一至周五21:00—次日01:00(与标的期货一致)。法定节假日(不包含周六和周日)前第一个工作日的连续交易时间段不进行交易。

3。挂牌合约月份

铝期权首日挂牌AL2010、AL2011、AL2012和AL2101对应的期权合约。锌期权首日挂牌ZN2010和ZN2011对应的期权合约。

铝期权合约中,合约月份涉及的标的期货持仓量为15000手(单边)。锌期权合约中,合约月份涉及的标的期货持仓量为10000手(单边)。

4。挂牌基准价

计算公式为二叉树期权定价模型,其中无风险利率取央行一年期存款利率,所有月份系列期权合约波动率取标的期货主力合约90个交易日的历史波动率。

5。每次最大下单数量

100手。

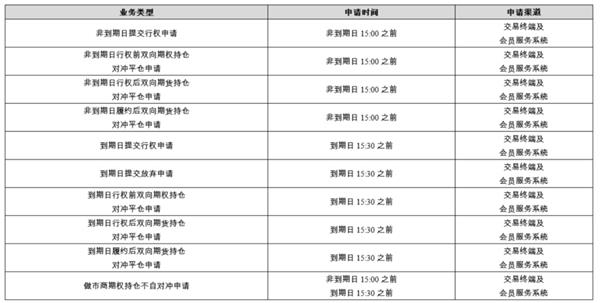

6。行权与履约

铝期权和锌期权均为美式期权,客户办理行权、放弃行权等业务的时间及渠道见下表:

7。持仓限额管理

期权合约和期货合约分开限仓。

非期货公司会员和客户持有的某月份期权合约所有看涨期权的买持仓量和看跌期权的卖持仓量之和、看跌期权的买持仓量和看涨期权的卖持仓量之和,分别不得超过下表所示的持仓限额。

具有实际控制关系的账户按照同一账户管理。

铝期权限仓数额规定:

锌期权限仓数额规定:

8。套期保值交易头寸管理

铝期货和铝期权共用获批的套期保值交易头寸。锌期货和锌期权共用获批的套期保值交易头寸。

9。相关费用

铝期权和锌期权的手续费一致:

交易手续费为1.5元/手,平今仓暂免收交易手续费。

行权(履约)手续费为1.5元/手;行权前期权自对冲手续费为1.5元/手,行权后期货自对冲暂免收手续费;做市商期权自对冲暂免收手续费。

10。合约询价

非期货公司会员和客户可以在所有已挂牌期权合约上向做市商询价。询价请求应当指明合约代码,对同一期权合约的询价时间间隔不应低于60秒。当某一期权合约最优买卖价差小于等于如下表所示价差时,不得询价。

铝期权回应报价相关参数:

锌期权回应报价相关参数:

此外,上期所于8月1日和9日分别进行了两次铝、锌期权全市场生产系统演练。演练内容为铝、锌期权上市当天日盘的交易、结算、行情转发、做市商报价等业务场景。总体演练过程顺利,符合预期。

据统计,两次演练有150家会员,其中期货公司148家,自营会员2家,共270个席位参加,参与测试客户数442个。

8月1日,铝期权合约报单144277笔,成交43384笔,按照单边统计,成交量110579手,成交金额4.9亿元,总持仓量91476手;锌期权合约报单135384笔,成交33838笔,按照单边统计,成交量65003手,成交金额2.4亿元,总持仓量54786手。

8月9日,铝期权合约报单121866笔,成交30658笔,按照单边统计,成交量34977手,成交金额1.7亿元,总持仓量28205手;锌期权合约报单146648笔,成交19952笔,按照单边统计,成交量13792手,成交金额0.78亿元,总持仓量8347手。

经过连续两次全市场演练,参与各方对上期所铝、锌期权的业务规则和业务模式有了更全面深入的理解,相关系统的关键功能也得到进一步的验证,为上期所平稳推出铝、锌期权奠定了基础。

铝期权与锌期权波动率分析与首日策略

铝期权的挂牌基准波动率参考标的为期货90日历史波动率,南华期货期权研究员周小舒介绍,主力合约期权对应的标的90日历史波动率目前是15.39%。铝期货90日历史波动率中位数15.84%,均值14.80%,运行区间大致在10.46%——20.56%。目前90日历史波动率接近历史中位值,期权定价较为合理。

铝期权策略方面,从铝基本面情况来看,周小舒认为,短期铝期货价格维持区间振荡,振荡区间为14300—14800。宏观上,美联储货币政策没有转向,市场流动性充裕,国内货币、财政政策略延续此前基调不变,支撑铝价。基本面方面,除目前已经计划复、投产的铝企外,无更多产能释放消息,但远期供应压力尚存。成本端,氧化铝价格相对较弱,且近期除矿石价格回涨略有支撑外无更多利多,上行动力或将不足,未来短期内氧化铝价格或将下行。铝锭社会库存上周小幅累库,主因进口货源的部分流入。整体来看,多空交织,近期行情以横盘振荡为主。

因此,建议投资者构建卖出宽跨策略,卖出一手AL2010C15000期权合约,同时卖出一手AL2010P14000期权合约。按照90日历史波动率,央行一年期存款利率计算,可以得出AL2010C15000的理论价格是126;AL2010P14000的理论价格是123。

锌期权挂牌基准波动率参考标的期货90日历史波动率,周小舒介绍,主力期货合约90日历史波动率目前是18.79%。锌期货90日历史波动率中位数20.73%,均值20.76%,运行区间大致在17.73%——23.59%。目前,锌波动率虽然略低于历史中位值和均值,但隐含波动率往往略高于历史波动率,所以锌期权定价较为合理。

锌期权策略方面,从锌基本面情况来看,周小舒认为,短期锌价维持高位运行,下跌概率较小,下方支撑在19100元/吨。国内锌矿供应逐步宽松,8月的矿冶谈判加工费录得300元/吨左右上涨,且随着锌价回升,目前冶炼厂和矿端利润都较为可观,但部分冶炼厂仍在处于检修中,短期国内精锌供应增量有限。进口窗口则持续关闭,进口流入有限,同时7月以来锌锭去库力度较强。需求端,目前镀锌板块订单是消费端主力,相对较为稳定,合金及氧化锌也有外需回暖的迹象,中长期看下游消费较为乐观。目前锌基本面偏好,叠加宏观和资金因素推动,锌价或仍将保持高位运行。

因此,建议投资者构建卖出虚值看跌期权策略。可卖出ZN2010P18600期权合约,按照90日历史波动率,央行一年期存款利率计算,可以得出ZN2010P18600的理论价格是195。

一德期货研究所认为,沪铝方面,着眼当下,“金九银十”的消费旺季尚未证伪,铝锭社会库存及仓单量处于低位,铝价当下的回调难说是拐点。长期来看,随着进口量的增加和国内新增产能的释放,供给压力将会逐步体现出来,国内消费持续性有待观察,出口市场或持续恶化。铝价短期或维持高位宽幅振荡格局,结合波动率情况,投资者可考虑进行卖出跨市操作。

沪锌方面,在基本面相对利多和政策刺激的双重推动下,锌价在中短期或一直保持在一个相对强势的氛围里,从长期来看,海外矿端恢复供应是大家较为一致的预期,但其进展仍存不确定性,对中短期的压制效应不明显。因此短期可结合锌价和波动率的情况入场买进看涨期权。

(文章来源:期货日报)

官方微信

官方微信 企鹅号

企鹅号 财富号

财富号 大风号

大风号