货币市场与流动性

上月回顾

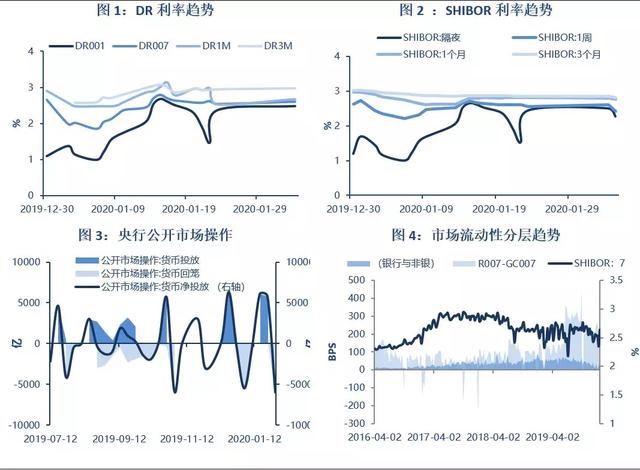

跨年后,前半月市场流动性表现为适度充裕状态,月中逐渐出现节前流动性压力。DR系列利率1M期以上品种,节前上升幅度都在100BP以内,短端DR001和DR007因跨节流动性压力升幅较为明显,1月5日至2月4日期间涨幅分别为140BP和125BP。而从交易所回购品种来看,各期限回购品种波幅均在50BP以内,同样短端品种波幅相对更大。加之1月中旬央行向市场投放逆回购跨节资金,若剔除跨节因素,市场资金其实较为充裕。

本月展望

跨节之后,前期投放的跨节逆回购资金陆续到期,到期规模1.18万亿。然新肺炎“疫情”使得2月的流动性在很多方面不能延续之前的趋势和季节性特征,一些主要的影响变量同期的变化也很难成为2月测算实际流动性缺口的参照。节后开工首个交易日(2月3日)央行投放逆回购资金1.2万亿,并顺势下调中标价10BP,第二个交易日(2月4日)央行再次投放5000亿逆回购资金,既补充流动性,又对冲权益市场疫情带来的悲观情绪。后续央行可能针对疫情发展还会有更进一步的调控操作。影响2月流动性缺口因素有:一是财政存款原本可能季节性大幅下放,疫情导致的诸多工作打乱甚至停摆,原本存在增收压力的财政,可能力度不及常态无疫情影响时的预期,2月财政下放力度可能不及万亿。这也很大程度上使得货币政策逆周期调节发力提前。二是年初信贷投放需求虽受疫情影响,但依然强烈。加之支持抗击疫情的要求,公共卫生、医疗等相关领域的信贷投放一定程度加大,对于小微企业贷款、利息延付以及降低融资成本等导向,使得银行负债端需要更多低成本资金补充。总体来看,信贷需求受疫情冲击,贷款与存款增速差可能收窄,来自信贷业务的流动性压力环比减弱。三是因隔离防控疫情,很多债券发行工作进度有所放缓。就地方债而言,1月发行约7800亿,较去年同期的4179亿多近3000亿,然而受疫情影响2月地方债发行可能不及3641亿。总体而言,2月金融机构购债的流动性需求可能不到5000亿。最后叠加2000亿左右的缴准需求,若财政存款下放以10000亿计,2月实际的流动性缺口将取决于信贷投放增量与存款增量之差。若按照常态无疫情的情况,以目前的市场状态,央行可能只需要做些调剂性的短期操作即可保持市场流动性稳定。但在特殊时期,央行2月流动性投放的净增量基本应该就是2月市场的流动性缺口,由疫情发展态势动态决定。金融机构本身不必为流动性产生紧张的情绪。未来央行采用其他MLF等流动性工具投放并顺势下调MLF操作利率的可能性也较大。

数据来源:Wind,交通银行金融研究中心

债券市场

上月回顾

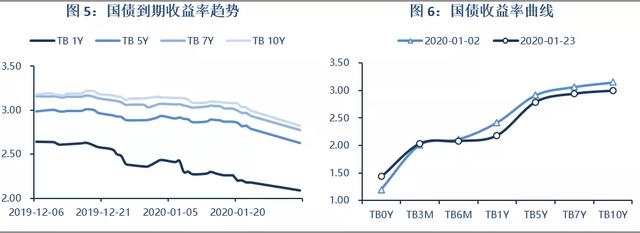

2020年1月,虽然货币市场上回购资金虽节前流动性压力表现出回升的态势。然而,债券市场依旧延续了对货币政策偏松调节的预期,国债收益率曲线整体下移,仅短端稍有回升。

本月展望

短期流动性因疫情超预期偏松调节,债市走势乐观。如今,经济下行压力较大,货币政策处于逆周期发力偏松调节的阶段,政策方向明显与非典时期相反。“新肺炎”不仅不会推迟政策放松的步伐,反而会是预期的宏观政策前移和力度加大。从多个监管部门的发言和态度而言,短期内为保障金融支持疫情阻击战,流动性是基础。尽管2月初央行已经净投放逆回购资金近万亿,但为维持市场流动性更加充裕,用更长期的流动性工具加量对冲到期逆回购投放资金几乎是确定性事件。考虑到新肺疫情对于当前实体经济的冲击明显强于非典时期,疫情之后,稳增长可能需要更大力度的逆周期调节,短期债市收益率继续下探,10年期国债到期收益率年内存在突破前低2016年10月底2.7%左右的可能。与利率债相反,部分信用债可能因疫情冲击而存在压力,尤其是一些直接受到冲击的发债主体。监管部门也留意到相关风险,也在企业信息披露等监管事项方面做出了适度放宽风控指标的安排。风险偏好较低的机构,信用债的配置可适当向高评级品种倾斜。

数据来源:Wind

人民币汇率

上月回顾

上半月,受贸易摩擦缓解、美国取消对中国汇率操纵国的认定等利好因素影响,人民币汇率持续升值,离岸人民币汇率升至6.8456,中间价升至6.8606,分别较月初升值1.1%和1.4%,接近2019年7月贸易摩擦升级前的水平。1月20日以来,受新型冠状病毒肺炎疫情蔓延的影响,人民币汇率出现较快贬值。截至2月4日,人民币对美元汇率中间价报6.9779,离岸人民币汇率则再度破7,贬至7.01左右。

本月展望

疫情将继续主导2月人民币汇率走势。1月31日,世界卫生组织宣布新型冠状病毒肺炎为“国际关注的突发公共卫生事件”,为世卫组织宣布的第6起国际关注的突发公共卫生事件。短期内,受疫情扩散等影响,一季度中国经济、外贸数据等均可能有所下降,市场非理性情绪可能导致人民币汇率继续走弱。但疫情的不确定性一定程度上已反映在人民币汇率当前走势中,汇率破7后,市场出现一定的犹豫情绪,未来几个交易日贬值幅度可能降低。在疫情没有显著变化情况下,人民币汇率可能继续在7附近波动。如果疫情在2月中旬前后出现拐点,人民币汇率可能再度回到7以内。

数据来源:Wind

美元汇率和利率

上月回顾

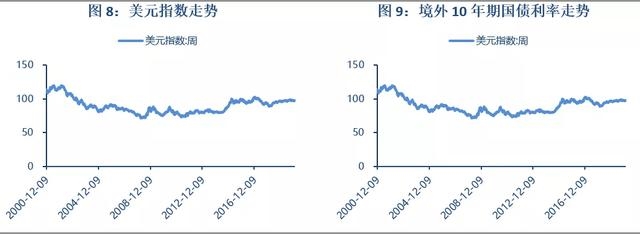

1月以来,美元指数持续上涨。由1月初的96.5左右涨至1月底的97.4,涨幅约1.0%。主要受三方面因素影响:一是市场避险情绪升温。美伊冲突升级、中国新型冠状病毒肺炎疫情蔓延等,导致市场避险情绪持续攀升。二是美国短期经济数据好于预期,尽管ISM与Markit制造业PMI指数再度出现分化,但非制造业PMI指数稳定回升,消费者信心指数和投资者信心指数均有所回升。三是美鹰欧鸽的货币政策。1月底的议息会议上,美联储继续按兵不动。而且,鲍威尔在新闻发布会上表示:“当前的货币政策立场是合适的,可以支持持续的经济增长、强劲的劳动力市场和通胀回归2%的目标”。市场预期美联储在3月维持当前利率的概率达85.6%,与此同时,1月份的欧央行议息会议宣布保持三大主要利率不变,货币政策宽松取向不变。而且欧央行认为当前欧元区通胀持续走弱,经济增长动能仍相对偏弱。而受市场避险情绪影响,原油价格大幅下跌,市场对美国通胀预期下降,美国10年期国债收益率大幅下降,由1.9%左右降至1.5%左右。

本月展望

2月美元指数可能小幅回落。一是市场避险情绪可能对美元指数有短期支撑,但市场已基本消化了疫情等不确定性预期,加之英国脱欧靴子落地,市场避险情绪的支撑作用可能逐步降低。二是美国ISM和Markit制造业指数再度分化,1月美国ISM制造业指数回升,而Markit制造业指数却下降。由于ISM制造业指数更加偏重大型跨国公司,受访者不局限于美国工厂,而Markit制造业指数受访者仅包括美国当地工厂经营指标。前者好转反映出贸易摩擦缓解,后者下降反映市场对美国内部经济结构改善仍存疑虑。随着避险情绪逐步回稳后,加之美国10年期国债收益率已低于3个月国债收益率,预计美国10年期国债利率可能低位反弹。

数据来源:Wind

官方微信

官方微信 企鹅号

企鹅号 财富号

财富号 大风号

大风号