■ 金融投资报记者 刘庆华

过去这一年,共享单车市场波云诡谲,在多个共享单车品牌退出市场、摩拜与ofo纷纷转身精细化运营时,被称为“小三”的哈罗,却一直试图以“农村包围城市”的策略实现弯道超车,搅动格局。

“覆盖全国280城市”、“订单赶超ofo和摩拜”、“估值达23亿美元”、...... 这些夺目的字眼,让傍身阿里的哈罗,似有势如破竹之相,但在共享单车盈利模式尚未确定之前,哈罗四处释放生机勃勃的信号,也让人不禁产生几分狐疑。

月活用户仅为摩拜三成,哈罗估值疑似虚高

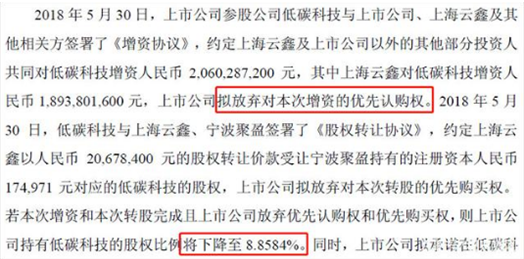

今年6月,哈罗股东永安行发布了公告,称放弃对哈罗增资的优先认购权,持股比例下降至8.8484%。该公告侧面泄露,目前对哈罗的估值达23亿美元。但这个数字,很快招遭到多方质疑。

今年5月25日,曾有阿里巴巴高管称“哈罗单车在一年半内逆袭摩拜和ofo,日订单总量超过前两者之总和”。而后,权威第三方数据却显示,哈罗单车仍然处于老三的地位,与两大巨头差距不小。

据第三方数据,2018年5月,月度活跃用户规模,摩拜、ofo均超过2000万,哈罗单车不到800万;用户月度总使用次数方面,摩拜、ofo均超过9亿次,哈罗仅2亿次左右。

资深财经人士指出,共享单车的活跃用户,是估值一个直观而重要的参考标准。今年,美团收购摩拜,交易总价格为37亿美元。以第三方数据为准,哈罗目前的月活用户,仅仅约为摩拜的三成。

如此计算,哈罗的估值约为13亿美元,与23亿美元的估值,是相差数十亿美元的水分。

廉价促销加大赚钱难度,盈利仍然遥不可及

理性估值,哈罗究竟值多少钱?投资人何时可回本?哈罗单车CEO杨磊曾公开宣称,可通过智能化技术来提升效率,降低成本,让每辆车的运维成本控制在0.3元以内,再加上每天0.6元的折旧成本,每台车每天只要收入1元,哈罗单车就能实现盈利。 有消息称,从今年4月起,哈罗单车在近百个入驻城市实现盈利。

而业内人士则指出,成本控制在0.9元内,确实可行。但哈罗推出了大量便宜月卡,加之一些月份的天气影响等,哈罗根本做不到“1元收入”。况且,以免费、低价的竞争手段带来客户群,也不够优质,哈罗要谈盈利,还为时尚早。

此前,美团收购摩拜单车的消息传出后,杨磊曾在朋友圈转发相关消息并评论:“12月的数据,1.1亿营收,成本却高达5.6亿,销售亏4.5亿,总亏6.8亿!能把公司亏成这样的人,不服不行。我反正做不到。”

而上文提及的永安行发布公告里,透露去年“永哈”的业绩则是:总资产 36.51亿,净资产 4.1亿。2017 年营收1.28亿元,净亏损却达到了4.8亿,亏损额接近于收入的4倍。

财务数据印证,即便哈罗一再声称从严控制成本、精细化运营,也难以逃脱共享单车烧钱、生存压力大的魔咒。

另外,哈罗称希望2018年在全国铺满1000万辆车,目前已经铺设700万辆。其公开的成立单车造价大约为800元/辆。那么,可以估算,单单车辆成本,至少已耗去哈罗五六十亿元的资金。

而这些投入车辆,在二三四线城市,现今又已遭遇大量的损耗,又需要一轮新车填充。由此可见,几轮融资的哈罗,仍需持续输血,获利之日,仍遥不可及。

一线城市仍大门紧闭,哈罗未来估值恐将缩水

哈罗的尴尬,除了眼前的盈利困境,未来前进的空间也不明朗。众所周知,摩拜与ofo在共享单车市场里占尽投放先机,在一线城市更是构建起坚固行业壁垒。无奈之下,哈罗选择大举投放二三四线城市。

这个方向,确实赢得部分投资人的认同。与此同时,哈罗认为,其独有的运营之道能节约成本,赋予公司重要竞争力。

“哈罗的网格化管理、故障单车管理技术等,并不见比同行更高明、更省钱。相反,哈罗在二三线城市的折损情况,相当严重。” 业内观察人士分析,目前,共享单车还停留于依靠收取用户租金上,这样的运营模式下,一线盈利没问题,二线有机会,其他城市,算上折旧一定亏。

不管从盈利角度还是长远发展角度看,哈罗入场一线城市,是至成为行业巨头关重要的环节,哈罗深知、也不避讳这一点。只是,从2017年,北上广深等城市先后宣布“禁投令”,哈罗的入城步伐遭遇了制度性限制。

近一年来,哈罗不断试水政府监管态度,却多次无功而返。今年八月,哈罗单车又在深圳违规投放,深圳市交委迅速发布通报,并约谈了哈罗,责令整改,否则将进行严厉处罚并记入信用记录。

颇具价值的一线城市份额,哈罗无法突破;二、三线城市地盘里,有青桔与之角逐,哈罗的处境并不乐观。如今的哈罗,努力拼规模、拼运营,也仍无法在盈利上呈现创见。那么,可以预见,入城困难、铺车损耗、低价竞争等不利因素叠加形成的掣肘,在未来将逐步凸显,并造成哈罗估值进一步缩水。

官方微信

官方微信 企鹅号

企鹅号 财富号

财富号 大风号

大风号