(本报记者 张璐璇)南京威尔药业股份有限公司将于明日上会。

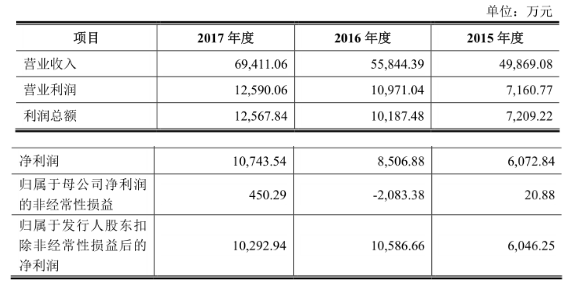

招股书显示,公司自成立以来一直专注于药用辅料及合成润滑基础油产品的研发、生产和销售。2015年、2016年、2017年,公司营业收入分别为4.98亿元、5.58亿元、6.94亿元;扣非后的归母净利润分别达到6046.25万元、1.06亿元、1.03亿元。

记者查阅其招股书发现,公司前身为南京威尔化工有限公司,于2017年3月整体变更为现在的南京威尔药业股份有限公司,又在半年多后首次递交了IPO申请材料。比起化工企业,公司似乎更乐意于将自己打造成一家医药公司来谋求上市。但从公司主营业务占比来看,威尔药业这个名字有点名不副实。

根据招股书披露的数据,2015-2017年,被公司视作主业的药用辅料收入分别为9508.86万元、1.82亿元和2.04亿元,占比分别为19.35%、33.64%和29.85%;作为副业的合成润滑基础油收入则分别达到3.66亿元、3.2亿元和4.48亿元,占总收入的比重分别高达74.61%、59.05%和65.53%。到去年为止,合成润滑基础油在公司业务中的占比仍在六成以上,且2017年相较2016年占比还有所回升。可见,公司虽然急匆匆改了名,整体转型却还在半路上。据了解,公司本次计划募集资金10亿元,其中6.92亿将用于“20000t/a注射用药用辅料及普通药用辅料产业基地项目”,这也符合公司以药用辅料为重心的转型发展战略。

从提升盈利能力的角度来看,药用辅料业务明显更有“钱途”。根据招股书,2015-2017年,公司主营业务毛利率分别为32.36%、41.32%和35.33%;而合成润滑基础油毛利率分别只有26.19%、24.90%和21.14%,药用辅料毛利率则分别高达58.33%、74.55%和68.41%,二者相差巨大。

虽然药用辅料行业看起来前景更好,但目前我国药用辅料制造企业数量众多,市场竞争激烈,行业集中度低,且药用辅料行业的生产质量管理规范、质量标准不断提高,关联评审趋严,威尔药业想要维持和拓展市场份额,就需要满足更高的质量要求、增加投入,而这将推高公司的生产运营成本。

事实上,公司正面临着不小的资金压力。根据招股书,公司目前主要通过利润留存及银行贷款等方式实现经营规模的扩张和日常的正常经营,对流动资金的需求较大。2015-2017年,公司流动负债占总负债的比重分别高达99.68%、93.40%和91.53%,显示出公司对短期资金的超高依赖性。此外,无论是在药用辅料还是在化工业,公司的流动比率、速动比率指标与同行业上市公司相比,均处于较低水平。为了改善资产结构、降低财务风险,公司计划募集的10亿元资金中有3.08亿将被用来补充流动资金。

明日威尔药业就将上会接受考核,究竟公司能不能过会,其转型战略又能否顺利推进,拭目以待。

官方微信

官方微信 企鹅号

企鹅号 财富号

财富号 大风号

大风号